|

|

지난 2000년은 교보생명의 사사(社史)에 의미 있는 한 해로 기록된다. 교보생명 이사회 의장으로 있던 신창재(사진) 회장이 대표이사 회장에 취임한 것이다.

서울대 의과대 교수였던 그가 창업주이자 아버지인 신용호 전 명예회장의 부름을 받고 1993년 교보생명(대산문화재단 이사)에 합류한 지 7년 만이었다.

그로부터 14년이 흐른 2014년, 교보생명은 사사에 또 다른 획을 그을 준비를 마쳤다. 신 회장은 올 1월 "우리은행 매각에 대한 구체적 일정이 나오면 인수를 검토하겠다"고 말했다.

이로써 가능성 영역에 머물던 교보생명의 우리은행 인수가 처음으로 공식 확인됐다. 교보생명이 우리은행을 품에 안게 되면 '어슈어뱅크'라는 지금까지 볼 수 없었던 새로운 형태의 금융사가 탄생하게 된다.

그러나 그보다 주목되는 것은 최고경영자(CEO)로서의 신창재다. 이태열 보험연구원 금융정책실장은 "금융위기 이후 은행·보험·증권 등의 분리 흐름이 나타나고 있는데 이런 추세에 비춰볼 때 어슈어뱅크가 선진 금융체제라고 보긴 어렵다"며 "(형식적으로 보면) 어슈어뱅크는 금융지주 틀 안에서의 보험 비중이 높아지는 것을 의미할 뿐"이라고 지적했다.

신 회장의 우리은행 인수 의지는 교보생명의 몸집 불리기의 일환으로 봐야 한다는 것이 금융계 시각이다.

신 회장은 교보생명 창립 50주년인 2008년에 2015년까지 교보생명을 자산 100조원, 연간 1조원의 당기순이익을 창출하는 기업으로 키우겠다고 공언했다. 남은 시간은 1년 6개월이다.

특히 그중에서도 신 회장이 가장 염두에 둔 것이 은행이다.

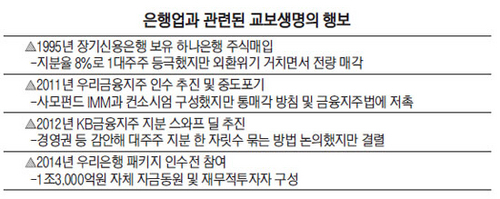

실제로 교보생명은 은행업에 각별한 관심을 보여왔다. 교보생명은 지난 1995년 장기신용은행이 갖고 있던 하나은행 주식을 사들여 8%의 지분율로 하나은행의 1대 주주가 됐다. 이 지분은 외환위기를 거치면서 전량 매각됐다.

2012년에는 KB금융과의 합병을 추진했다. 사안이 워낙 중대했던 데다 막바지 작업 중 결렬되면서 세상에 잘 알려지지 않았지만 신 회장은 교보생명 주식을 KB금융 신주와 맞교환하는 형태의 지분 스와프 딜을 추진했다.

당시 경영권 등을 감안해 대주주의 지분을 한 자릿수로 묶기 위해 KB금융과 상당히 구체적인 논의가 이뤄졌다.

신평재 전 교보생명교육문화재단 이사장은 교보생명의 '은행 바라기'를 읽어내는 또 다른 키워드다.

신용호 창업주의 조카이자 신 회장의 사촌 형인 신평재 전 이사장은 우리은행의 전신인 한일은행 출신이다. 한일은행에서 상무로 떠난 뒤 1991년 교보생명(당시 대한교육보험) 부사장으로 영입됐다.

금융계의 한 고위 관계자는 "신용호 창업주는 조카들을 특히 아껴 둘째 조카인 신평재씨, 장조카인 신동재(전 교보문고 사장)씨 등을 모두 그룹으로 불러들였다"며 "교보생명이 우리은행을 인수하게 되면 한일은행 출신인 신평재 전 이사장이 전면에 나서 인수 초반 분위기 잡기에 나설 가능성도 배제할 수 없다"고 말했다.

어찌 됐든 간에 교보생명의 우리은행 인수는 성공한 CEO로 평가받는데도 불구하고 그를 따라다니는 꼬리표(가업승계)를 제거할 수 있는 절호의 기회다.

특히 최근 수년 동안 저금리 체제가 계속되면서 보험 경영이 한계를 맞고 있고 특히 교보가 상대적으로 '위험 관리'에 치중한 나머지 공고하던 '빅3'로서의 위치마저 흔들리고 있다는 점은 신 회장에게 경영의 새로운 전환점을 찾게 만들었다.

다른 관계자는 "교보생명이 종합금융그룹으로 도약하기 위해선 제대로 된 '한 방'이 필요한데 은행만한 수단이 없다"며 "교보생명이 ING생명·우리은행 등 인수합병(M&A) 매물마다 관심을 보이는 것도 이 때문인데 교보생명이 과연 숙원인 은행 인수에 성공할지가 하반기 최대 관심사"라고 말했다.

일단 첫발은 잘 떼었다. 하지만 여전히 가능성은 반반이다.

현재 시장에서 교보생명을 능가할 경쟁자를 찾기 어렵고 보험전업자인 교보생명이 금산분리 규제에서 자유롭다는 점은 긍정적 기운을 불어넣는다. 오너의 강력한 인수 의지도 든든한 지원군이다. 물 건너가는 것처럼 보였지만 금융당국의 인수 방식에 변화가 생기면서 다시 희망이 생겼다.

물론 여전히 변수는 만만찮다.

일단 교보생명은 개인(신 회장)이 대주주라는 점이 걸림돌이다. 금융당국 역시 이 점을 마뜩지 않아 한다. 자금 여력도 문제다. 금융당국은 최근 정부 보유 지분 56.97% 중 30%는 통매각하고 나머지는 과점주주 3~5곳에 10% 미만으로 매각하는 '투트랙' 방식을 확정했다. 경영권이 걸린 30% 지분을 사들이기 위해선 최소 3조원이 필요하다. 교보생명이 자체 조달할 수 있는 자금은 1조3,000억원대로 재무적투자자(FI) 없이는 단독 인수가 불가능하다. 교보생명이 인수하더라도 우리은행 지분이 10% 수준에 불과해 경영권 불안에 시달리게 되는 점도 부담이다. 이는 신 회장이 인수전 레이스에서 초지일관 강한 의지를 보여 줄지 회의하는 시선이 나오는 이유다. 하지만 성공 여부에 관계없이 그의 도전 자체는 국내 금융사의 이정표가 될 것이라는데 금융가 모든 사람들이 동의한다.

전직 금융당국의 한 고위 인사는 "제일·한미·외환은행 등 은행을 인수한 곳은 모두 국내외 은행이었다"며 "그런 관점에서 교보생명이 우리은행 인수에 성공한다면 보험사의 은행업 진출이라는 획기적 전기를 마련하는 셈"이라고 의미를 부여했다.