|

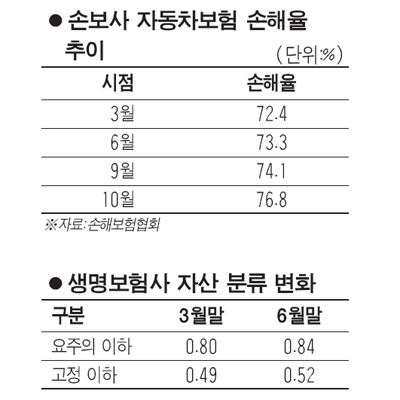

보험산업은 경기 등 환경 변화에 비교적 예민하게 반응한다. 특히 손해보험사의 경우에는 비나 눈만 와도 회사의 실적이 크게 바뀐다. 보험사라고 해서 다 같지 않고 생명보험사와 손해보험사의 실적이 항상 차이를 보이는 이유다. 그런데 올해는 유달리 생보사와 손보사의 희비가 엇갈리고 있다. 생보업계는 자산건전성이 악화되면서 울상을 짓고 있는 반면 손보사는 비교적 안정적으로 운용되고 있고 무엇보다 순익에 직접적인 영향을 미치는 자동차보험 손해율이 8개월째 70%대를 유지하고 있다. 최근 들어 생보사의 건전성이 조금 나아지고 손보사의 손해율이 지난달 다소 올라갔지만 두 업계 사이에 그려진 희비쌍곡선의 추세는 여전하다. ◇울상짓는 생보사=8일 한국기업평가에 따르면 생보업계의 건전성 분류대상 자산가운데 요주의 이하의 자산 비율은 지난 3월 말 0.8%에서 6월 말 0.84%로 소폭 올랐다. 같은 기간 고정이하비율도 0.49%에서 0.52%로 상승했다. 전체 운용자산의 80%에 달하는 유가증권의 경우 요주의이하비율이 0.35%에서 0.42%로 증가했다. 연초까지만 해도 개선 기미를 보이던 자산의 건전성이 석 달 만에 다시 어두워진 것이다. 부동산담보대출 등 대출채권의 자산건전성도 다시 나빠지고 있다. 대출채권 가운데 고정이하비율은 1.12%에서 1.20%로 0.08%포인트 높아졌다. 반면 같은 대손적립률은 122.7%에서 107.2%로 떨어졌다. 대손적립률이 낮아지면 부실에 대비할 수 있는 여력도 줄어든다는 뜻이다. 생보사들의 위험기준자기자본(RBC) 기준 지급여력비율도 떨어졌다. 보험사의 지급여력비율이 높다는 것은 보험사의 재무건전성이 좋다는 의미다. 6월 말 현재 23개 생명보험사의 RBC 기준 지급여력비율 단순평균치는 315.3%를 기록해 3월보다 49.1%포인트 감소했다. 물론 곡선이 다소나마 좋은 쪽으로 바뀐 모습이 눈에 띈다. 생보업계 관계자는 "하반기 들어서면서 건전성이 개선되고 있다"며 "9월 말 기준으로 보면 건전성에 큰 문제가 없다"고 설명했다. ◇웃음꽃 그치지 않는 손보사=생보사와 달리 손보사는 연신 웃음꽃이다. 당장 손해율이 하향 안정화되고 있다. 지난해 손보사들은 손해율이 80%를 넘어 적자가 심각하다고 아우성쳤다. 이를 이유로 지난해 하반기에는 일제히 자동차보험료를 올리기도 했다. 올 들어서는 교통사고시 운전자의 자기부담금을 늘리고 교통법규 위반자의 보험료 할증도 대폭 강화했다. 그런데 올 들어 상황이 확 바뀌었다. 2월부터 10월까지 계속 70%대를 유지하고 있는 것이다. 보험료 인상과 제도 변경효과까지 더해져 손보사들의 이익은 급증세다. 일부 손보사들은 올해 순이익이 수십퍼센트씩 늘어날 것으로 예상된다. 손보사들은 자산관리도 잘 되고 있다. 고정이하자산비율은 3월 말 0.68%에서 6월에는 0.63%로 낮아졌다. 같은 기간 대출채권의 고정이하비율도 1.25%에서 1.21%로 내려갔다. 곳곳에서 자동차 보험료를 내려야 한다는 목소리까지 나온다. 물론 손보사들은 마냥 안심할 단계는 아니라고 말한다. 보험료를 섣불리 내릴 만큼 경영 상태가 쾌조의 모습은 아니라는 뜻이다. 당장 10월 들어서 손해율이 2.7%포인트 올랐다고 밝히고 있다. 손보업계의 관계자는 "10월 들어 자동차보험 손해율이 높아지고 있고 겨울에 눈이 많이 오면 상황이 어떻게 될지 모른다"며 "지금까지 실적 추이가 좋기는 하지만 아직 예단하기는 이르다"고 했다. 어두움에 갇혀 있던 생보사에 다소나마 햇살이, 화창한 하늘이 조금의 구름이 다가오는 것이 지금의 보험업계 상황이라 할 수 있는 셈이다.