|

정부의 부동산 규제 완화로 시중은행들과 주택담보대출 한도가 같아지며 위기에 몰린 신협 등 상호금융권이 주담대가 줄어든 공백을 비주택 담보대출과 신용대출로 메꾸며 여신을 되려 확대하고 있다.

이는 상호금융권이 저신용자와의 '관계형 금융'에 주력하라는 정부 방침에 부합되는 것이기는 하지만, 6등급 이하의 저신용자 고객 비율이 40%에 육박하는 상호금융권에서 정교한 신용평가 시스템과 노하우가 필요한 신용 대출을 빠르게 늘리다간 부실이 커질 수도 있다는 지적이 나온다.

이와 더불어 상호금융권이 나대지나 임야 등 담보 가치가 불확실한 비주택 담보대출을 늘리는 것에 대해서도 우려의 목소리가 높다.

금융당국은 이에 따라 상호금융권의 가계 여신 변화에 대한 집중 모니터링 체제에 들어갔다.

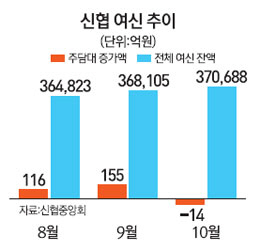

18일 금융계에 따르면 정부의 부동산 규제 완화로 전금융권에서 주택담보인정비율(LTV)이 70%로 통일된 지난 8월부터 신협의 주담대는 신규 판매가 거의 끊긴 상황이다.

과거 상호금융권은 시중은행보다 10%포인트 높은 집값의 70% 한도 내에서 대출을 해줄 수 있었지만 LTV 규제 완화로 시중은행도 70%까지 대출이 가능해지면서 금리가 상대적으로 비싼 상호금융권은 경쟁력을 잃었다.

실제로 7월 1,808억원 규모였던 신협의 주택담보대출 증가액은 8월 116억원으로 10분의1 이하로 줄었고 9월에도 155억원에 그쳤다. 특히 기존 고객들이 은행 대출로 갈아타는 경우가 늘어나면서 지난달에는 주택담보대출 증가액이 마이너스(-14억원)를 기록했다.

그럼에도 불구하고 신협 여신 잔액 규모는 8월 36조 4,823억원에서 9월 36조8,105억원, 10월 37조688억원으로 계속해서 늘어나고 있다. 이는 주담대가 줄어드는 공백을 주택 이외 담보대출이나 신용대출로 메꾸면서 생긴 결과다.

신협 관계자는 "토지담보대출이나 아파트 공동 담보대출 같은 틈새시장을 공략하고 있다"며 "밴사 가맹점 대출과 대부업 환승론 등 신용 대출도 확대하고 있다"고 전했다. 주담대 비율이 전체 여신에서 차지하는 규모가 70%에 달했던 새마을금고도 마찬가지로 "서민금융지원 대출이나 비주택담보대출 규모 확대에 힘쓰고 있다"고 설명했다.

하지만 이 같은 상호금융권의 신용대출 확대 등이 결국 부실의 부메랑으로 돌아올 수 있다는 우려도 높아지고 있다. 상호금융권은 대부업체와는 달리 저신용자에 대한 정교한 신용평가 시스템을 갖추고 있지 못하기 때문이다. 금융감독원의 한 관계자는 "상호금융이 무리하게 신용대출을 확대할 경우 대부업체에 빌린 돈을 상호금융에서 빌려 갚는 식의 부작용이 일어날 수도 있다"며 "현재 같은 신용평가 시스템에서 신용대출을 급격히 늘리는 것은 위험해 보인다"고 말했다.

금감원은 이에 따라 상호금융권 전체의 여신 포트폴리오 변화에 대한 집중적인 모니터링을 강화하고 있다. 신협 등의 여신이 부실 자산이나 저신용자 등을 중심으로 급격히 늘어날 경우 행정 지도 등의 조치도 취할 계획이다. 신협의 경우 연체율이 아직 4%대로 관리되고 있지만 여신 규모가 계속해서 늘어난다면 계속해서 연체율을 낮은 수준으로 관리하기는 쉽지 않을 것으로 보인다.