|

중소기업 사장 황모씨는 2년 전 추석을 앞두고 주거래 은행에 대출을 연장하러 갔다가 선불형 기프트카드 2,000만원어치를 강제로 구입했다. 법인카드 한도가 모자라 구매할 수 없다고 버티던 황씨에게 해당 지점장은 그 자리에서 바로 한도를 2,000만원이나 상향시켜줬다. 그 이후 1년 동안 총 3번의 명절을 거치며 황씨가 강제로 구매한 선불형 카드 구입금액만 5,600만원에 달했다.

황씨는 "명절이나 연말연시에 선물용으로 선불형 기프트카드를 거액으로 구입하라는 영업지점의 요구에 진땀을 빼기 일쑤"라고 하소연했다.

금융 당국이 이처럼 선불형 기프트카드를 '신종 꺾기'의 수단으로 사용하는 금융회사들의 불공정 행위를 차단하는 작업에 들어간다.

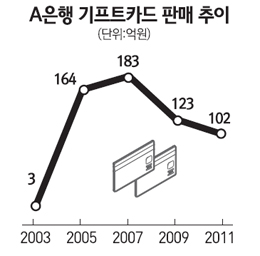

16일 금융계에 따르면 지난해 선불형 기프트카드 이용실적은 1조8,618억원으로 집계됐다. 지난 2000년대 초반 카드사태를 전후로 선불형 카드가 처음 등장한 후 10여년 만에 시장이 급격하게 성장한 셈이다.

실제 시중 A은행의 경우 선불형 카드가 처음 출시된 2003년 판매금액은 3억3,000만원에 불과했지만 지난해에는 1,000억여원 수준으로 껑충 뛰어올랐다.

특히 2006년 이후 전업계 및 은행계 카드사들이 선불형 카드를 선보이며 경쟁이 가열되고 있는 상황이다.

별도의 영업점이 없는 카드사들은 계열 은행 창구를 통해 중소기업들에 '꺾기' 형태로 선불형 카드를 판매하며 시장점유율을 넓혀나가고 있다.

하지만 선불형 기프트카드는 그동안 꺾기 단속 대상에 포함되지 않아 사실상 법의 사각지대에 놓여있던 게 사실이다. 은행업감독업무 시행세칙 67조에서는 꺾기의 대상을 '예∙적금, 보험, 상호부금, 양도성예금증서(CD)' 등으로 명시하고 있다.

이에 금융 당국은 유권해석이나 필요하다면 법안 개정을 통해서라도 선불형 카드에 대한 불공정 행위를 차단하겠다는 의지를 밝혔다.

금융 당국의 한 관계자는 "선불형 카드에 따른 중소기업들의 피해가 적지 않다"고 현실을 설명했다.

금융위원회의 한 관계자도 "꺾기 단속 대상에 포함되지 않는 상품이라도 '당사자의 의사에 반하여 판매하는 경우에도 구속행위로 본다'는 법 조항에 따라 단속이 가능하다"며 "내부 협의를 거쳐 선불형 카드에 대한 꺾기 단속 여부를 결정하겠다"고 말했다.