|

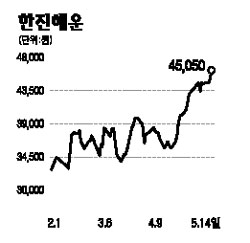

벌크선과 컨테이너선 운임 강세가 예상되면서 한진해운이 향후 실적에 대한 기대감을 높이고 있다. 이에 따라 한진해운에 대한 증권사들의 ‘매수’ 추천이 잇따르고 있다. 14일 우리투자증권과 CJ투자증권은 1ㆍ4분기 실적 분석 보고서를 통해 한진해운에 대해 투자의견 ‘매수’를 유지한다고 밝혔다. 우리투자증권은 “유류비 급증에도 불구하고 벌크선 부문의 호조로 큰 수익을 올려 예상 외의 실적을 냈다”고 평가했다. 한진해운의 1ㆍ4분기 매출액과 영업이익은 전년 동기 대비 각각 29.9%와 1,235.9% 증가한 1조9,952억원과 1,042억원을 기록했다. 이 중 컨테이너 사업 영업이익은 295억원, 벌크선은 748억원을 나타냈다. 다만 선박 관련 대규모 해외부채로 인한 외화환산손실로 순손실이 304억원 발생했다. 이 같은 실적 호조는 건화물 해운시장 운임지수인 발틱운임지수(BDI)가 최근까지 급등세를 보인데다가 컨테이너선 운임 역시 전년 대비 15.3% 올랐기 때문으로 풀이된다. 송재학 우리투자증권 연구위원은 “3ㆍ4분기에도 BDI가 1만포인트 전후에서 안정화될 것으로 예상되며 수송량 수요도 늘고 있다”며 “또 컨테이너시장 역시 중국발 수송량 급증으로 견조한 흐름을 이어갈 것”이라고 전망했다. 또 3ㆍ4분기 성수기를 앞두고 컨테이너 운임이 상승세를 타고 있는 점도 투자 포인트라고 지적했다. 강광숙 CJ투자증권 연구원은 “S-oil의 원유 수송 담당을 한진해운이 맡을 것으로 예상돼 향후 안정적 수요처가 생길 것으로 전망된다”며 “컨테이너 선대 규모가 오는 2011년에는 세계 7위로 상승할 것으로 전망돼 매출 신장세가 계속될 것으로 보인다”고 내다봤다.