유가 하락·M&A·운임 상승 재료로 강세<br>현대상선등 대주주 지분 확대도 한몫<br>"수익성 둔화 추세… 추격매수엔 부담"

해운주가 인수합병(M&A) 이슈에다 유가하락, 컨테이너 운임 상승세 등 3대 호재로 순항하고 있다. 하지만 M&A 가능성이 적은 데다 수익성 둔화 추세가 지속될 것으로 보여 추격 매수는 위험하다는 게 전문가들의 지적이다.

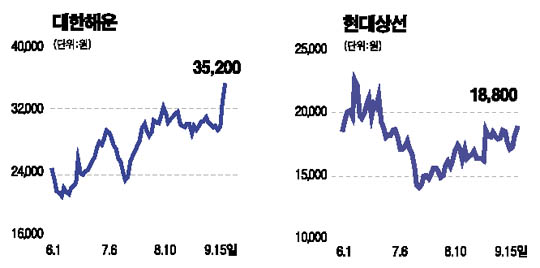

15일 대한해운 주가는 전날보다 7.15% 급등한 3만5,200원으로 마감했다. 현대상선과 한진해운도 각각 3.58%, 1.09% 올랐다. 흥아해운의 경우 이날 오전 1,675원까지 올랐다가 결국 0.92% 떨어진 1,615원으로 장을 마쳤다. 이들 종목의 주가는 지난 7월 중순 이후 20~40%나 급등한 상황이다.

이 같은 주가 급등은 우선 전날 조양호 한진그룹 회장 측이 한진해운 지분을 더 사들이면서 형제간 지분 매입 경쟁 가능성이 불거졌기 때문이다. 게다가 이날 현정은 현대그룹 회장의 아들인 정영선씨 등이 경영권 방어를 위해 현대상선 주식 5만3,100주를 장내 매수, 지분율을 기존 32.34%에서 32.38%로 늘린 것도 주가 상승에 한몫을 했다.

특히 노르웨이 해운사 골라LNG 계열의 제버런트레이딩은 한진해운(지분율 8.7%), 흥아해운(6.67%), 대한해운(27.59%) 등의 지분도 대거 보유, 해운업계의 M&A설에 불을 지피고 있다. 최근 유가 하락과 컨테이너 운임 상승도 해운업계의 펀더멘털 개선 기대감을 높이고 있다. 대표적인 컨테이너 운임 지수인 싱가포르 넵튠오리엔트라인스(NOL)는 7월 전월보다 1.9% 오른 2,648달러/FEU(1FEU는 40피트 컨테이너 1개)를 기록했다.

송은빈 삼성증권 애널리스트는 “해운사들의 경우 유류비 부담은 매출액의 15%, 내륙운송 비용까지 포함하면 30%에 이른다”며 “한진해운ㆍ현대상선의 경우 유가가 10% 떨어지면 영업이익이 각각 980억원, 680억원 늘어난다”고 설명했다.

하지만 대다수 전문가들은 “현대상선을 제외하면 경영권 분쟁 가능성이 적고 해운업계의 업황 개선도 불투명하다”며 “현재의 주가 급등은 과도한 수준”이라고 지적했다. 한진해운의 경우 조양호 회장과 조수호 한진해운 회장의 관계가 우호적이고 대한해운ㆍ흥아해운도 대주주가 안정적인 지분을 확보하고 있어 M&A가 쉽지 않다는 분석이다.

주익찬 대우증권 애널리스트는 “매출 비중이 높은 컨테이너 운임의 본격 상승은 내년 하반기에나 가능할 것”이라며 해운업종에 대해 ‘중립’ 의견을 유지했다. 양지환 대신증권 애널리스트도 “벙커C유 가격이 311달러 수준으로 한달 전보다 10% 정도 떨어졌지만 지난해 평균 250~260달러보다는 여전히 높고 당분간 컨테이너선의 공급 초과 현상이 개선되기 어려울 것”이라며 “M&A 기대감이 사라지면 주가도 조정을 받을 것”이라고 내다봤다.