|

|

|

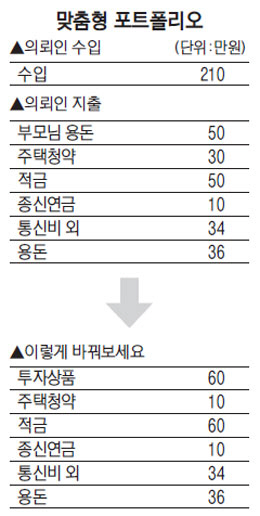

Q: 사회생활을 시작한 지 5개월째 되는 30살 직장인입니다. 제대로 된 재테크를 하고 싶어 이메일을 보냈습니다. 먼저 월급부터 말씀드리면 세금 및 기타 공제 금액을 제외하고 통장에 입금되는 금액은 월 210만원입니다.

저축 및 소비 항목으로는 부모님께 용돈 50만원을 드립니다. 또 주택청약 30만원, 월복리 1년만기 20만원, 적금 3년만기 30만원, 비상금 20만원, 적립식 종신보험 10만원 등으로 지출합니다. 더불어 160만원은 저축을 하고 통신비 및 운동, 영어학원 비용으로 34만원을 쓰고 있습니다. (통신비 10만원, 수영 4만원, 킥복싱 10만원, 영어학원 10만원)194만원을 제외한 나머지 금액인 16만원은 저의 용돈으로 씁니다. 데이트 비용을 감안하면 사실상 비상금 20만원 포함 36만원 정도 소비하고 있는 셈인데 간혹 마이너스가 되는 달도 있습니다. 이제 결혼을 고려할 나이여서 무작정 모으기 보다는 세제혜택 등을 따져가며 돈을 모으고 싶은 욕심이 생깁니다. 장기적인 목표는 결혼 후 세울 계획이고, 일단 단기목표는 결혼자금입니다. 2년후 대략 3~4,000만원을 목표로 돈을 모으고 싶다면 어떤 전략이 필요할까요. 전문가의 소중한 조언 바랍니다.

A: 의뢰인께서는 직장 초년생으로 결혼을 앞두고 있으며 세테크와 더블어 단기 재무 목표로는 결혼비용을 2년이내 3천만원에서 4천만원을 목표로 저축중에 있습니다.

우선, 지출 항목을 살펴 보았는데 월 수입의 60% 이상을 저축중이며,자기 개발을 위한 체육비 및 학원비에 지출되는 상황이어서 지출비용을 줄이기보다는 지금 저축하는 부분의 포트폴리오를 변경하여 결혼비용 마련을 검토해 보았습니다. 환금성과 안전성을 위주로 포트폴리오를 짜보겠습니다.

금융 제테크의 3요소는 수익성,안정성,환금성 입니다. 단기간(2년)에 목적 자금을 위해서는 수익성 보다는 안전성과 환금성이 중요시 됩니다.의뢰인은 현재 비상금을 제외시 월140만원을 저축하고 있습니다.2년이내에 3,000만원을 모으려면 약 125만원의 저축이 필요합니다. 그런데 지금 가입중인 상품중 청약저축 상품이나 종신연금의 상품은 중도해지시 손해를 보거나 혜택이 사라지는 상품입니다.그래서 최소한의 가입금액으로 조정하였습니다.참고로 서울지역 공급면적 85제곱미터 1순위 청약자격은 2년이상 가입 금액 300만원 이상이므로 월 10만원으로도 충분합니다.

적립식 투자상품을 활용한 수익성 제고도 노려봐야 합니다.

의뢰인의 예금중 부모님을 통한 저축이 있습니다.부모님들이 거래하는 금융기관에서 자녀에게서받은 자금을 예금을 가입해 주시곤 합니다.목적 자금이라 안정성과 수익성이 중요시 되지만 최근의 신상품이나 적립식 상품을 통해서 수익성을 증대를 고려해 볼 필요가 있습니다.우리나라 경제부처에서 경기부양을 위한 일련의 조치가 예상되고 있는 점을 감안해서 국내 주식시장에 투자하는적립식 상품이나, ELS 인덱스 증권 펀드에 투자를 권하고 싶습니다.ELS상품은 VIP고객들 대상으로 거치식으로 가장 많이 팔리는 중위험 중수익 상품입니다.그러나 단점으로는 중도에 환매가 힘들고 적립식이 가능하지 않았습니다. 이런 단점을 보완하여 새로 나온 상품이 ELS인덱스 펀드입니다.특징으로는 최저 가입금액 제한이 없어 소액 적립식 투자가 가능하고,자유로운 환매가 가능합니다. 세금우대 통장도 적극 활용해야 합니다.

우리나라는 20세이상 성인에게는 1,000만원 한도로 세금우대통장 가입이 가능합니다.가입 가능 종류로는 정기예금,정기적금,펀드등이 있지만 1년 이상이어야 합니다.일반 예적금의 이자에 대애 15.4%의 이자소득세를 원천징수하지만 세금우대로 가입하실 경우에는 9.5%로 분리 과세를 합니다.현재 가입한신 월복리 적금을 만기 후 재 가입 하시거나 적금 금액을 늘려 새로이 가입하실 때 세금우대 제도를 이용하길 권유 합니다.

연말정산 시 소득공제를 받을 수 있는 상품도 활용해보세요.

이번 포트폴리오에는 단기간 목적 자금마련을 목표로 포트폴리오를 구성하여야 하므로, 연금관련 상품이나 보장성 보험 관련 상품은 제외했습니다.그러나 의뢰인이 추가적인 급여의 인상이 있다거나 자금의 여유가 생긴다면 연금 관련 상품이나 장기소득공제 펀드를 권하고 싶습니다.연금관련 상품은 연 400만원 한도로 13.2%를 즉 52만8,000원을 연말정산시 공제해 주는 상품이며,장기 소득 공제 상품은 연소득 5,000만원 이하의 급여소득자가 전금융기간 합산 600만원 한도로 가입가능하고 납입금액의 40%(최대 240만원)을 연말정산시 소득 공제해 주는 상품입니다.장기 재무설계재 하실 때 참조하시길 바랍니다.

※실전 재테크의 지상 상담을 원하는 독자께서는 △장단기 재테크 목표 △구체적인 자금 지출수입 등 재테크 현황 △알고 싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.

조종익 외환은행 압구정 WMC PB팀장