|

|

|

국내 2차 전지 생산자동화 설비제조 선도기업인 디에이테크놀로지가 코스닥 시장에 입성한다.

지난 2000년 설립된 디에이테크놀로지는 2차 전지 생산자동화 공정 설비를 생산하는 기업이다. 본래 LCD반도체 장비를 제조하는 사업을 영위해 오다 지난 2008년 본격적으로 2차 전지 사업에 뛰어들었다. 사업 초기부터 2차 전지 제조업체인 LG전자와 안정적인 거래관계를 유지해 오고 있으며, 지난해 기준 2,600억원 수준의 세계 2차 전지 장비 시장에서 7.7%의 시장점유율을 확보하고 있는 것으로 추정되고 있다.

주력 제품은 소형·자동차 폴리머전지 조립의 핵심공정에 해당되는 노칭 설비(Notching, 전극의 불필요한 부분을 제거하는 설비)와 폴딩 설비(Folding, 양극재·분리막·음극재를 층층이 쌓은 뒤 여러 차례 접는 설비)이다. 노칭 설비와 폴딩 설비 등 2차 전지 설비 사업 부문이 전체 매출에서 차지하는 비중이 지난해 기준 69.40%다. 매출의 나머지는 평판디스플레이(FPD) 사업 부문이 차지하고 있다.

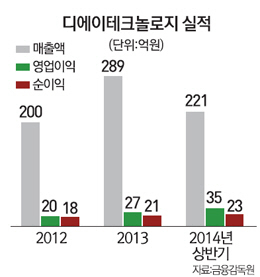

디에이테크놀로지는 전방산업인 2차 전지 시장의 확대와 맞물려 고속 성장을 구가해오고 있다. 시장조사기관 SNE리서치에 따르면 세계 2차 전지 시장 규모는 지난 2011년 118억달러에서 올해 178억달러까지 성장할 것으로 전망된다. 2011년부터 오는 2018년까지 8년간 연평균 성장률(CAGR)은 17%에 달할 것이라는 분석이다. 이같은 전방산업의 팽창에 힘입어 디에이테크놀로지의 최근 5년간 연평균 매출액 성장률은 24%를 웃돌고 있다. 지난해 디에이테크놀로지의 매출액은 전년 동기 대비 44.1% 증가한 289억원, 영업이익은 같은 기간 31.8% 늘어난 27억원을 기록했다.

최근 2차 전지 산업의 흐름이 기존 IT·모바일 기기를 중심으로 한 소형 2차 전지에서 전기자동차(xEV), 전력저장시스템(ESS) 등의 중대형 2차 전지로 옮겨감에 따라 디에이테크놀로지의 경영 전망 역시 밝다는 평가다. SNE리서치에 따르면 xEV용 중대형 2차 전지의 시장 규모는 지난 2011년 9억달러에서 오는 2018년에는 105억달러로 연평균 42.4% 급성장할 것으로 예상되며, ESS용 중대형 2차 전지 시장 규모 역시 같은 기간 연평균 54.8% 확대될 전망이다.

이와 같은 중대형 2차 전지 시장의 성장에 발맞춰 2차 전지 제조업체들이 설비투자를 늘리고, 이는 고스란히 디에이테크놀로지의 수혜로 이어질 것이라는 평가다. 실제로 LG화학은 지난 8월 중국 투자회사 2곳과 합작법인인 '남경LG화학신에너지전지유한공사'를 설립해 수억달러 규모의 전기차 배터리 공장 투자를 단계적으로 진행하고 있다.

중대형 2차 전지 제조설비 시장의 진입장벽이 높다는 점도 긍정적이다. 디에이테크놀로지 관계자는 "현재 국내에서 중대형 2차 전지 제조설비를 공급할 수 있는 업체는 디에이테크놀로지를 포함해 3개사에 불과하다"며 "중대형 2차 전지 제조설비의 경우 소형 전지와 달리 높은 기술력과 안정성이 요구되는 만큼 신규 기업의 시장 진입이 쉽지 않다"고 설명했다.

디에이테크놀로지의 최대 강점은 기술력이다. 디에이테크놀로지는 2차 전지 제조설비 업계에서 유일하게 설계, 소프트웨어(S/W), 모션제어(Motion Control), 영상 처리기술 등 전 부문에서 자체 기술을 보유하고 있다. 이와 같은 자체 기술력을 토대로 주력 제품의 경쟁력은 리튬폴리머 2차 전지 조립공정 부문에서 세계 최고 수준에 올라와 있다. 디에이테크놀로지가 생산한 노칭 설비의 생산속도는 분당 260ppm(Product Per Minute·분당 제품 생산 규모)으로 해외 경쟁사(120ppm)와 국내 경쟁사(80~100ppm)를 모두 압도하고 있다. 폴딩 설비의 생산속도 역시 30ppm으로 독보적인 경쟁력을 갖췄다는 분석이다.

안정적인 재무구조도 눈여겨 볼만하다. 꾸준한 실적 성장과 맞물려 이익잉여금이 급증해 유보율이 올해 상반기 기준 1,245.4%에 달한다. 반면 지난 2009년만 해도 443.5%까지 치솟았던 부채비율은 올해 상반기 기준 121.7%까지 감소했다.

디에이테크놀로지는 상장을 통해 조달한 자금을 공장 신축 및 운영자금에 활용할 계획이다. 회사 측은 "올해 반기 기준 공장 가동률이 125%에 달한다"며 "예상 수주 물량을 안정적으로 확보하기 위해 제2공장을 신축하는 한편 차입금을 상환해 부채비율을 개선할 계획"이라고 밝혔다.

28만여주 일반 배정… 대신증권 통해 청약 가능 |