LGT, 연일 급락…1만원 아래로<br>4분기 영업익은 좋아 "매수 전략 바람직"

LG텔레콤이 연일 급락하면서 26일 심리적 저항선인 1만원 아래로 추락했다. 하지만 주가는 양호한 4ㆍ4분기 실적 전망과 밸류에이션 메리트를 감안할 때 내년 1월 실적 시즌을 전후해 반등할 것으로 예상된다.

이날 LG텔레콤은 5일 연속 약세를 보이며 430원(4.30%) 떨어진 9,590원에 거래를 마쳤다. 주가가 1만원 밑으로 떨어진 것은 지난 8월 16일 이후 4개월만이다.

LG텔레콤의 약세는 ▦지배적 사업자에 대한 결합서비스 허용과 차세대 서비스 본격화에 따른 실적 악화우려 ▦기관과 외국인의 집중적인 매도 공세 ▦무배당에 따른 낮은 선호도 ▦추가적인 수익성 개선에 대한 불확실성 등이 복합적으로 작용했기 때문으로 풀이된다.

지배적 사업자에 대한 결합서비스 허용은 LG텔레콤의 장기 성장성에 악영향을 미칠 것이란 우려가 높다. 현재 후발업체 보호를 위해 지배적 사업자인 KT와 SK텔레콤은 결합서비스가 허용되지 않고 있지만 조만간 허용될 것이란 게 업계의 전망이다. 이 경우 후발업체인 LG텔레콤은 요금인하 경쟁으로 수익성이 악화되고 가입자 유치도 어려워 질 수 있다.

경쟁사의 차세대 서비스 본격화는 심리적인 악재다. SK텔레콤과 KTF는 수 천억원을 투자해,고속영상이동전화(HSDPA) 서비스와 휴대인터넷(와이브로) 서비스를 확대해나가고 있다.

이 같은 이유로 최근 들어 기관과 외국인들의 순매도는 연일 계속되고 있다. 기관들은 지난 22일 98만주를 내다파는 등 3일간 200만주 가까이를 순매도 했으며 외국계도 이날 씨티그룹과 크레디리요네 창구를 중심으로 60만주가 넘는 매물을 내놓았다. 증권가에서는 기관들이 수익률 관리를 위해 최근 하락폭이 컸던 LG텔레콤에 대해 손절매에 나선 것으로 풀이하고 있다.

신동민 대우증권 애널리스트는 “기관투자자들이 수익를 관리를 위해 LG텔레콤을 집중적으로 매도하고 있는 것으로 파악된다”며 “여기에 투자자들의 관심이 통신 1등주로 압축되면서 LG텔레콤이 소외되고 있다”고 말했다.

하지만 이후 주가 전망은 긍정적이라는 게 전문가들의 평가다. 결합서비스, HSDPA의 영향이 본격화하려면 시간이 필요하고 이로 인한 실적 악화도 제한적이라는 설명이다. 전문가들은 4ㆍ4분기 실적 개선 가능성이 큰 만큼 실적 발표 시기을 전후해 주가가 탄력을 받을 것으로 내다봤다.

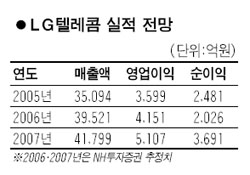

NH투자증권은 LG텔레콤의 4분기 영업이익이 전분기 대비 29.1% 증가한 1,206억원에 이를 것으로 전망하고 있다. 대우증권은 2007년 매출액과 영업이익이 전년대비 각각 6.7%, 18.8% 증가할 것으로 분석했다.

김홍식 NH투자증권 애널리스트는 “4분기 실적에 대한 관심이 서서히 높아지면서 실적 개선이 주가에 반영될 것”이라며 “주가가 많이 떨어지면서 밸류이에션 매력도 부각되고 있다”고 설명했다.

유상록 대우증권 연구원은 “장기전망에 대한 우려감을 반영하기에는 지나치게 이른 시점”이라며 “밸류에이션 매력과 중장기적 모멘텀이 양호해 매수 전략이 바람직하다”는 입장을 보였다.