홈

경제·금융

경제·금융일반

주택금융公·증권硏 공동세미나 "주택대출 유동화制 도입을"

입력2008.12.24 18:22:39

수정

2008.12.24 18:22:39

위험 예측·반영할 가격결정 시스템 구축·분할상환 확대등 필요

은행이 보유한 주택담보대출을 체계적으로 유동화할 수 있는 제도를 도입해야 한다는 주장이 제기됐다.

박연우 증권연구원 금융투자상품실장은 24일 주택금융공사와 증권연구원이 공동 주최한 주택금융 세미나에서 "금융위기가 닥쳤을 때 은행들이 주택담보대출 채권을 유동화 전문기관에 매각함으로써 언제든지 현금을 확보할 수 있어야 한다"고 지적했다.

박 실장은 "이 같은 유동화를 위해 주택금융공사가 변동금리 위주인 은행권 주택담보대출에 내재된 위험을 정확히 예측·반영할 수 있는 '가격결정 시스템'을 구축하고 민간의 유동화를 지원해야 할 것"이라고 말했다. 그는 "은행권의 주택담보대출 잔액이 230조원에 달하지만 신용경색 등의 여파로 서민들이 주택담보 대출을 받기가 어려운 상황"이라며 "금융회사들이 보유중인 주택담보대출을 유동화해 주택금융이 원활히 이뤄질 수 있도록 만들어야 한다"고 주장했다.

이날 세미나에서는 ▦변동금리 대출의 유동화를 위한 가격결정시스템 구축 ▦민간 유동화 및 해외발행에 실질적으로 적용 가능한 모기지 가격결정 모델 개발 ▦시중은행 보유 모기지론에 대한 합리적 인수기준 마련 등이 필요하다는 의견들이 제시됐다.

세미나에 참석한 전문가들은 "연체율이나 평균 담보인정비율(LTV) 등을 고려할 때 국내 은행권의 주택담보대출의 부실화 가능성은 낮다"고 평가했다. 이들은 "주택금융시장의 안정을 위해 주택담보대출의 만기 장기화, 분할상환대출 확대를 정책적으로 유도해야 한다고 밝혔다.

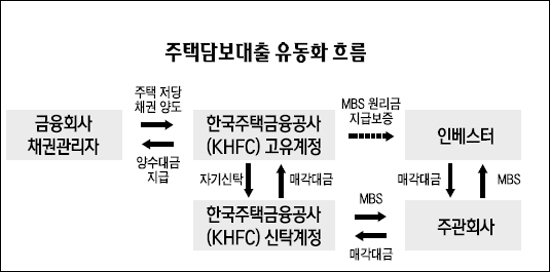

한편 주택금융공사는 자체 발행한 '주택담보대출 유동화증권(MBS)'와 은행이 보유한 주택담보대출 자산을 교환하는 방안을 금융위원회와 협의하고 있다. 은행이 보유한 주택담보대출을 주택금융공사가 받는 대신 주택금융공사는 이를 기초로 MBS를 발행해 해당 은행이 되사는 '모기지 스와프' 방식이다.

이 방안이 실현되면 은행들은 위험가중치가 35%인 주택담보대출 자산을 주택금융공사에 넘기는 대신 한국은행의 환매조건부거래(RP) 대상에 편입돼 위험가중치가 적용되지 않는 MBS를 받게 된다. 이 경우 은행이 보유한 전체 자산 중 위험자산 비율이 떨어지기 때문에 결과적으로 BIS 비율 상승 효과를 보게 된다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>