증권사들, 대주주 지분 증여·8월 실적등 '호평'

신세계가 증권사들의 ‘러브콜’을 한몸에 받고 있다. 대주주 지분의 합법적인 증여로 경영 투명성이 높아지고 8월 실적 발표로 성장성이 부각되면서 ‘매수’ 의견이 잇따르는 상황이다.

교보증권은 11일 신세계에 대해 “강력한 시장 지배력 및 중국 진출 가속화 등으로 성장세가 이어지고 있다”며 목표주가를 59만5,000원으로 종전보다 3.5% 올렸다. 박종렬 애널리스트는 “하반기 경기둔화 우려에도 이마트의 확고한 시장지배력과 신규 점포의 개점으로 양호한 실적 달성이 가능하다”며 “내년 월마트코리아와 흡수 합병, 중국 이마트 사업 가속화, 올해 아울렛 개점 등에 힘입어 ‘글로벌 톱10 유통 기업’ 진입을 앞당길 수 있을 것”이라고 말했다.

그는 또 “3ㆍ4분기와 4ㆍ4분기 영업실적 성장률은 각각 12.0%, 25.9%로 전망된다”며 “삼성생명 지분 13.6% 등 보유 중인 투자유가증권의 순자산가액은 1조6,078억원에 이른다”고 강조했다.

다른 증권사들도 이날 ▦예상치에 부합하는 8월 실적과 추석경기 특수(현대증권) ▦대주주의 증여는 회사 실적에 대한 강한 자신감의 표현(굿모닝신한증권) ▦삼성생명의 지분가치 상승(우리투자증권) 등을 이유로 ‘매수’ 의견을 유지했다.

JP모건ㆍ다이와ㆍ골드만삭스 등 외국계의 호평도 이어지고 있다. 골드만삭스는 이날 “매출의 80%, 이익의 90%를 경기 방어적인 할인점에 의존하고 있어 경쟁업체보다 경기 하강에 부담이 적다”고 평가했다.

다만 올 하반기 내수 경기 둔화 전망은 여전히 우려 요인이다. 한화증권은 이날 “8월 영업이익률이 0.9%포인트 상승하는 등 수익성 개선 추세가 뚜렷하다”면서도 “하반기의 총매출액 증가율은 전년동기보다 10% 수준으로 상반기보다 약화될 것”이라고 전망했다. 목표주가는 53만2,000원, 투자의견은 ‘시장수익률 상회’를 제시했다.

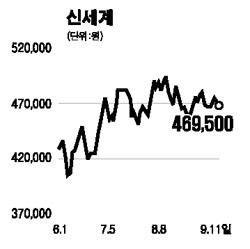

신세계 주가는 이날 프로그램 매물로 증시 전반이 하락한 여파로 전날보다 0.95% 떨어진 46만9,500원으로 마감했다.