|

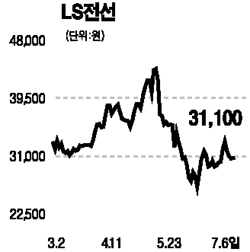

LS전선은 1ㆍ4분기에 매출액 6,524억원, 영업이익 176억원, 당기순이익 355억원을 기록했다. 지난해 같은 기간에 비해 매출액은 9.9% 증가했고, 영업이익과 당기순이익은 각각 91.3%, 31.5% 늘어 시장 추정치를 웃돌았다. 이 같은 실적 호조세는 2ㆍ4분기에도 이어진 것으로 보인다. 전분기 부진했던 전력선 등 전선부문의 매출이 점증하고 있으며 수익성이 높은 전력선 매출이 증가할 것으로 보이기 때문이다. 전선산업의 재고ㆍ출하 증감률을 살펴볼 때 전선업황은 작년 4ㆍ4분기를 바닥으로 턴어라운드해 경기회복 국면에 진입한 것으로 분석된다. 업황 회복으로 전기동 가격이 상승하면 제품 가격상승으로 이어지고 이는 다시 영업실적에 기여하는 선순환 구조가 발생하게 된다. 또 한국전력의 설비투자가 대폭 증설될 것으로 전망됨에 따라 전력선 매출도 급증할 것으로 보인다. 미국 키스팬의 전력선 공급도 실적 개선에 일조할 전망이다. 지분법 평가이익 부문도 매력적인 투자 포인트다. LS전선은 LS니꼬동제련 지분 50%를 보유 중인데 2006년 지분법 평가 이익은 1,700억원에 달해 영업이익의 57%를 웃돌 것으로 예상된다. 현 주가 수준은 올해 예상 주당순이익 기준으로 할 때 주가수익비율(PER)이 5.2배에 불과할 정도로 저평가된 상태며 배당수익률도 3.5%에 달해 매력적이다. 매수 추천과 함께 6개월 목표가로 4만3,000원을 제시한다.