"실적호전·저평가 양날개로 회복 국면 진입" <br>전문가 "밸류에이션 저점 수준…저가 매수"

LG마이크론 상승 채비

"실적호전·저평가 양날개로 회복 국면 진입" 전문가 "밸류에이션 저점 수준…저가 매수"

박현욱 기자 hwpark@sed.co.kr

‘실적호전과 저평가, 양날개로 난다.’

LG마이크론이 평판디스플레이(FPD) 부문의 성장세 지속과 저가 메리트를 바탕으로 앞으로 주가가 회복 국면에 진입할 것으로 전망된다.

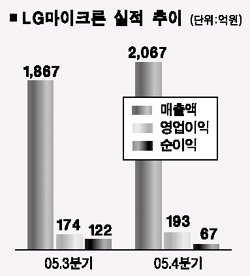

LG마이크론의 주가 강세를 전망하는 가장 큰 요인은 지난해 4분기 실적 개선과 앞으로 수익성 향상 기대감이다. LG마이크론의 지난 4분기 매출액은 2,067억원으로 전분기대비 10.7% 늘었고 영업이익도 193억원으로 10.8% 증가했다. 다만 법인세 비용증가로 순이익은 45.1% 감소한 67억원에 그쳤다.

증권사들은 지난 4분기 섀도마스크(CRT) 부진에도 불구하고 PDP, LCD부품 등 평판디스플레이부문에서 꾸준히 성장하면서 매출과 영업이익이 10% 넘게 증가한 점을 들어 양호한 실적을 낸 것으로 평가하고 있다.

대신증권은 15일 “실적모멘텀이 기대된다”며 투자의견 ‘매수’에 목표주가 7만3,000원을 제시했다.

대신증권은 “2004년 37.5%에 불과했던 평판디스플레이 제품 비중이 지난해 62.1%로 높아진데 이어 올해는 76.1%로 확대되는 등 디스플레이 시장의 변화에 맞춰 주력제품의 전환이 순조롭게 이뤄지고 있다”며 “이에 따라 올해 영업이익은 837억원으로 지난해보다 35% 증가하고 매출도 회사측이 목표로 하는 9,000억원은 무난히 달성할 수 있을 것”이라고 전망했다.

박강호 대신증권 연구원은 “1분기는 실적이 다소 둔화될 것으로 보이나 이 부분은 주가에 상당부분 반영됐다“며 “오히려 2분기 이후 실적개선에 초점을 맞춰 투자전략을 수립하는 것이 바람직하다”고 말했다.

류성록 세종증권 연구원은 “마진이 낮은 CRT에서 고마진의 FPD로 사업구조 전환이 성공적으로 이뤄지고 있다”며 “올해 CRT업황 악화에도 불구하고 FPD를 중심으로 수익성이 꾸준히 개선될 것”이라고 분석했다. JP모건증권도 성장세가 지속될 것이란 전망과 함께 투자의견 비중확대에 목표주가 7만8,000원을 제시했다.

다만 김동원 현대증권 연구원은 “3월이후 포토마스크(PM)및 PRP매출이 회복되면서 2분기 이후 점진적으로 실적 개선세를 보일 것”이라면서도 1분기 실적 둔화를 감안해 목표주가를 7만2,000원으로 낮췄다.

주가가 저평가된 점도 LG마이크론의 투자매력으로 부각되고 있다. 비록 이날 코스닥 지수가 조정을 받으면서 주가가 소폭 하락했지만 전문가들은 LG마이크론의 주가가 지난해 11월 전고점 대비 23%이상 하락해 밸류에이션은 역사적 저점수준인 만큼 저가매수 전략이 유효할 것으로 전망하고 있다.

입력시간 : 2006/02/15 17:24