|

SetSectionName(); 서민층 10년간 이자부담 10조 완화 서민금융 활성화대책 뭘 담았나이르면 9월부터 보증지원 통한 서민대출 확대미소금융 이은 서민 대출브랜드 출시 추진도 이혜진기자 hasim@sed.co.kr ImageView('','GisaImgNum_1','default','260');

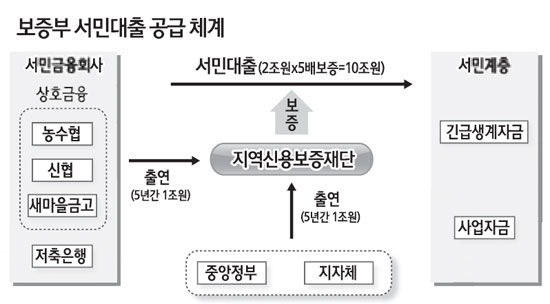

정부가 '미소금융'에 이은 서민금융대책 2탄을 내놓았다. 이번에는 대부업 금리인하 및 보증지원을 통한 서민대출 확대가 골자다. 정부는 10년간 최대 10조원가량의 서민층 금리 부담이 줄어들 것으로 기대하고 있다. 미소금융이 '대증요법'식으로 서민자금을 공급하는 데 반해 이번 대책은 상호금융회사(농협ㆍ수협ㆍ신협ㆍ새마을금고)와 저축은행과 같은 서민 금융기관을 통해 대출 문턱을 낮춘다는 점에서 좀 더 체계적인 대책이라 할 수 있다. 그러나 서민금융회사들의 개인신용평가 역량이 제대로 확보되지 않은 상태에서 얼마나 적극적으로 서민대출이 이뤄질지는 아직 의문이다. 또 전격적인 대부업체 금리인하가 지방선거를 의식한 선심성 정책이 아니냐는 지적도 나온다. ◇대부업 이자 44%로 당장 인하=즉시 효과를 발휘할 것으로 보이는 대책은 대출이자 상한선 인하다. 정부는 이달 중 대부업법 시행령을 개정해 현행 연 49%인 대부업체 최고이자율을 5%포인트 인하해 44%로 내릴 예정이다. 대부업체의 고금리 대출 문제는 예전부터 꾸준히 제기돼왔다. 특히 금융위기 이후 기준금리 인하로 은행 평균 여신금리가 지난 2월 현재 5.9% 수준인데도 50%에 육박하는 법정 최고이자율은 과도하다는 지적이다. 일본도 오는 6월부터 최고이자율을 기존 29.2%에서 20%로 인하할 예정이다. 당정은 상황을 봐가며 1년 안에 5%포인트를 추가로 인하할 계획이다. 정부는 대부업 금리가 5%포인트 인하될 경우 연간 2,000억원의 금리 부담이 줄어들 것으로 예상하고 있다. 이에 대해 대부업계는 금리를 인하할 경우 대출이 위축되거나 대부업체가 음성화할 수 있다고 우려하지만 정부는 대부업체의 대출이 다소 위축된다 하더라도 서민대출 보증을 통해 공백을 메울 수 있을 것으로 기대하고 있다. ◇서민대출 보증지원, 5년간 200만명 혜택=서민에 대한 특례보증은 글로벌 금융위기 대책의 일환으로 올해까지 한시적으로 이뤄질 예정이었다. 이를 민관이 공동으로 출연한 자금을 통해 상시적 지원제도로 탈바꿈시키는 게 이번 '보증부 서민대출'의 요지다. 금융위의 한 관계자는 "서민대출 지원은 미국과 일본 등 선진국에서도 이뤄지고 있다"고 설명했다. 보증을 위한 재원은 5년간 정부가 총 1조원, 상호금융과 저축은행이 각각 8,000억원과 2,000억원을 출연해 모두 2조원 규모로 조성된다. 보증재원은 지역신용보증재단으로 출연돼 앞으로 5년간 총 10조원 대출보증자금으로 활용된다. 이에 따라 저신용ㆍ저소득층 200만명이 혜택을 볼 것으로 예상된다. 보증비율은 대출금액의 80~85% 수준으로 하고 대출금리는 정부가 정한 금리상한선 이내에서 금융기관이 자율적으로 개인신용평가를 통해 정할 수 있게 된다. 현재 저축은행의 고금리 대출이 30%대임을 감안하면 20% 이하에서 결정될 것으로 보인다. 이외에도 신용회복대상자 중 성실채무상환자 5만명에 대해 앞으로 5년간 1,500억원의 긴급 생활안정자금 대출을 신규로 실시한다. 또 3개월 미만 단기연체자가 금융채무불이행자로 전락하지 않도록 하는 사전채무조정제도를 추가로 1년간 연장운영한다. 서민금융기관의 개인신용평가 역량을 제고하기 위한 방안도 마련된다. 저축은행중앙회를 '개별신용정보집중기관'으로 지정, 다양한 신용정보를 집중해 저축은행들이 활용할 수 있도록 할 계획이다. 또 제대로 된 개인신용평가를 위해 대부업 신용정보를 통합할 예정이다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]