|

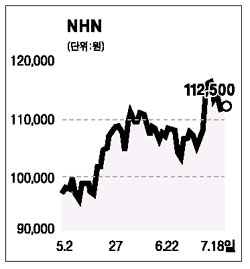

NHN은 인터넷 포털 기업으로 검색과 게임ㆍ광고 등의 수익모델을 기반으로 고성장을 지속하고 있다. 특히 올해에는 해외시장 진출이 두드러지고 있는데 중국시장의 점진적인 실적확대와 일본시장의 한게임재팬이 고성장세를 구가하고 있다. 지난 1ㆍ4분기 영업이익은 244억원이었으며 2ㆍ4분기에는 277억원을 달성할 것으로 추정되는 등 지난해에 이어 올해도 고성장을 이어갈 것으로 판단된다. NHN에 주목할 것은 인수합병(M&A) 가능성이다. 점차 성장세가 둔화되는 게임 부문의 강화를 위해 상호지분을 갖고 있는 ㈜넥슨과의 합병 가능성에 제기되고 있다. 양 사가 서로 ‘윈윈’할 수 있는 합병이 성사될 경우 동사의 성장동력에 새로운 모멘텀이 형성될 가능성이 크다. 따라서 NHN은 지속적인 실적 모멘텀과 해외시장 호조, M&A 가능성 등을 고려할 때 현 주가 수준에서의 매수는 유효해보인다. 6개월 목표주가로 14만원은 가능할 것으로 판단된다.