|

앞으로 국내 은행 해외 점포가 현지에 진출한 국내기업이나 해외 유학생에 국한해 영업하는 이른바 '우물 안 개구리식'에 머물 경우 해당 해외점포는 낮은 점수를 받게 된다.

25일 금융계에 따르면 금융감독원은 해외영업점의 현지화 수준이 미흡한데도 평가지표는 높게 나타나고 있다고 보고, 국내 은행 해외 점포에 대한 현지화 평가기준이 실제를 반영하도록 이같이 개선하기로 했다.

금감원은 이를 위해 시중은행들과 개선 방안을 논의하는 태스크포스(TF)를 구성했다.

금감원의 한 관계자는 "현지화 평가가 현지기업과 현지에 진출한 국내기업, 기업금융과 개인금융을 구별해 반영하지 못하면서 변별력이 낮다"면서 "해외 점포의 지점과 현지법인, 기업 금융과 개인 금융 등을 각각 달리 평가하는 방안을 구상 중"이라고 밝혔다.

현지화 지표는 금감원이 해외 진출한 지 1~2년이 지난 은행을 대상으로 매년 실시한다. ▲현지 직원 ▲현지 차입금 ▲현지 예수금 ▲현지자금운용 ▲현지고객 지표 등을 기준으로 산정한다.

국내 당국이 평가하는 현지화 지표는 해외에서 실시하는 초국적화 지수와 괴리가 크다. 유엔무역개발협의회가 기업의 국제화 지수를 평가하는 초국적화 지수에서 올 상반기 국내은행 해외점포의 국제화는 HSBC 등 해외 은행에 비해 최고 13배 이상 낮다.

HSBC는 64.7%, 씨티은행 43.7%, 미쓰비시 UFJ28.7%에 비해 국내은행은 4.8%에 그쳤다. 반면 현지화 지표에서 국내 은행 해외 점포는 70.6%라는 높은 평가를 받았다.

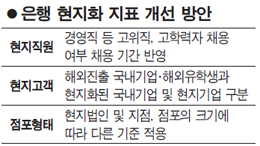

이에 따라 금감원은 현지 직원 비율을 창구 영업 이외 경영직군 참여비율, 대학원 이상 고학력층 비율 등을 반영할 계획이다. 현지 직원이 얼마나 오래 재직하는지도 지표에 반영한다.

현지예수금에 대한 정의도 해외 진출 국내기업과 해외 유학생, 현지 기업 등으로 나누고 국내 기업 역시 현지화 정도에 따라 구분하는 방안을 논의하고 있다. 해외 유학생이나 현지화가 덜 된 국내 기업을 상대로 한 영업은 현지화와 거리가 멀기 때문이다.

또한 현지법인에 비해 지점은 본점보다 낮은 신용등급으로 자금조달에 어려움을 겪는 상황을 반영하고 점포의 크기에 따라 다른 기준을 적용하기로 했다.

아울러 평가 시점도 현지진출 3년 이상 된 점포로 한정해 불이익을 받지 않도록 했다. 해외 점포가 흑자로 전환하는 시점은 평균 1.6년이고 누적이익이 발생하는 시점은 평균 2.2년으로 나타났기 때문이다.

금감원 관계자는 "은행별로 다른 상황을 반영해 해외진출 은행의 평가 실효성을 높인 후 은행의 이행실적을 점검할 것"이라고 설명했다.