서민 대출 상품 취지에 맞게<br>소득대비 채무상환액 40~60% 수준으로 대출한도 축소<br>과잉대출, 부정대출 방지 위해 보완책

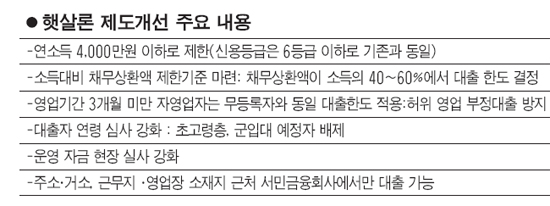

연소득이 4,000만원을 넘으면 저금리 서민대출 전용상품인 ‘햇살론’을 신청할 수 없게 된다. 또 소득 대비 채무 상환액이 40~60%를 넘지 않는 수준에서 대출한도가 결정된다.

8일 금융위원회는 ‘서민금융지원 점검단’ 회의를 개최해 햇살론 추진 현황을 점검하고 그동안 제기된 미비점에 대한 개선방안을 확정했다.

우선, 앞으로는 연 소득 4,000만원인 경우에만 햇살론 신청자격이 주워진다. 기존 신청자격은 신용등급 6등급 이하의 저신용층 혹은 연소득 2,000만원 이하의 저소득층이었다. 둘중 하나만 해당하면 신청이 가능했다. 그러자 저신용 고소득층까지 햇살론을 신청할 수 있는 여지가 생겨, 서민대출 상품이라는 취지에 맞지 않는다는 지적이 꾸준히 제기돼 왔다.

대출한도 기준도 조정된다. 갚을 능력을 넘어 과잉 대출을 받는 것을 방지하기 위해 소득대비 채무상환액을 기준으로 대출 한도가 결정된다. 기존에는 소득은 고려하지 않은 채, 신용등급별로 일괄적으로 대출한도가 결정됐다. 앞으로는 채무상환액이 소득의 40~60%가 넘지 않도록 하는 범위 내에서만 대출이 가능하다. 정확한 한도 규모는 업권별로 자율적으로 정해진다.

또 자영업자의 경우 영업기간에 따라 대출한도가 차등화 된다. 사업자 등록후에 영업활동을 하는 것처럼 가장해 부정대출을 받는 가능성을 차단하기 위해서다. 업력이 3개월 미만의 경우 무등록자와 동일한 대출한도를 적용하게 되며 이 경우 신용등급에 따라 대출한도가 400~500만원 감소하게 된다.

이외에도 대신심사를 강화하기 위해 주소지, 영업자 소재지의 금융회사에서만 대출을 받을 수 있게 된다. 또 초고령층이나 군입대 예정자 등 실질적인 상환능력이 떨어지는 대출자에 대한 심사를 강화된다.

이 같은 조치들은 시스템이 정비되는 대로 9월중에 실시할 예정이다.

햇살론은 대출 개시일인 7월26일 이후 31일 영업일동안 총 7만2,347건 6,471억원의 취급실적을 올렸다. 일평균 대출액이 208억원에 달했다. 대출금액으로 가중평균한 금리는 10.2%로 기존의 캐피털사나 저축은행 신용대출 금리에 비해 크게 낮은 수준이다.

금융위원회 관계자는 “대출자격을 제한하고 여신심사를 강화 하게 되면 대출 증가속도도 다소 줄어들 것으로 예상하고 있다”고 말했다.