삼성전자 등 2분기 예상 이익 하향조정<br>증권사, 하반기 회복 기대 '매수' 는 유지

다음주 기업들의 올 2ㆍ4분기 실적 발표를 앞두고 대형 정보기술(IT)주의 실적에 대한 증권사들의 눈높이가 갈수록 낮아지고 있다.

증권사들은 삼성전자ㆍLG전자ㆍLG필립스LCD 등의 2ㆍ4분기 실적 추정치와 목표주가를 잇따라 하향조정하고 있는 것이다. 하지만 전문가들은 “IT주의 2ㆍ4분기 실적 부진 우려는 주가에 이미 반영된데다 하반기에는 실적이 턴어라운드 할 것으로 보여 주가 전망이 긍정적”이라며 대체로 ‘매수’ 의견을 유지했다.

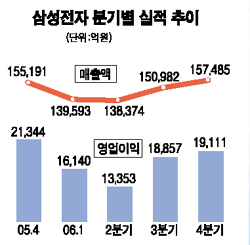

삼성전자의 경우 올 2ㆍ4분기 영업이익이 당초 예상치보다 낮은 1조2,000억~1조3,000억원대에 그칠 것으로 전망됐다. 이선태 메리츠증권 애널리스트는 6일 “D램 가격 안정에도 액정표시장치(LCD)ㆍ낸드플래시ㆍ휴대폰 등의 부진으로 올 2ㆍ4분기 영업이익이 전분기보다 17.3% 줄어든 1조3,400억원에 머물 것”이라며 목표주가를 78만원에서 73만원으로 내렸다.

송명섭 굿모닝신한증권 애널리스트도 “2ㆍ4분기 매출액과 영업이익이 기존 추정치보다 각각 1.3%, 4.2% 줄어든 13조6,500억원과 1조2,200억원에 그칠 것”이라며 목표주가도 72만원에서 70만4,000원으로 하향조정했다.

LG전자ㆍLG필립스LCD의 2ㆍ4분기 전망에 대해서도 비관론이 우세하다. 골드만삭스는 이날 LG전자에 대해 “휴대폰 사업 부진으로 올 2ㆍ4분기 매출은 5조6,500억원, 영업이익은 1,440억원으로 시장 평균 전망치를 27% 밑돌 것”이라며 목표주가 5만8,000원, 투자의견 ‘중립’을 유지했다.

올 하반기 실적 전망의 경우 ‘삼성전자ㆍ하이닉스반도체ㆍ삼성전기는 호조, LG전자ㆍLG필립스는 불투명, 삼성SDI는 부진 지속’으로 요약된다. 이승우 신영증권 애널리스트는 삼성전자에 대해 “하반기 새 PC 운용체계인 윈도비스타 효과로 인한 D램 수요 급증하고 액정표시장치(LCD) 부문도 부진에서 탈출할 것”이라며 올 3ㆍ4분기와 4ㆍ4분기 영업이익 전망치로 각각 1조8,900억원, 1조9,100억원을 제시했다.

특히 하이닉스와 삼성전기는 다른 IT주와 달리 올 2ㆍ4분기부터 실적 개선이 전망된다. 한국투자증권은 삼성전기에 대해 “올 2ㆍ4분기 영업이익이 233억원으로 카메라 모듈 출하량의 증가로 전분기보다 오히려 5.8% 늘어나고 3ㆍ4분기에는 391억원을 기록할 것”이라며 목표주가 4만5,000원을 제시했다.

반면 LG전자와 LG필립스LCD의 하반기 실적 전망은 의견이 엇갈리고 있다. 각각 휴대폰 사업의 부진 탈출과 LCD 업황의 회복 여부가 불투명하기 때문이다. 삼성SDI의 경우 플라즈마디스플레이패널(PDP)의 수율 부진, 브라운관(CRT)의 사양사업화 등으로 내년까지도 실적 회복이 어려울 것으로 전망됐다. CJ투자증권은 삼성SDI에 대해 “주당순자산비율(PBR)이 0.6배로 역사적 최저치까지 내려왔기 때문에 주가의 하방경직성은 확보됐지만 추가 상승을 위한 실적 모멘텀은 부족한 상태”라며 투자의견 ‘보유’에 목표주가로 7만1,000원을 제시했다.