|

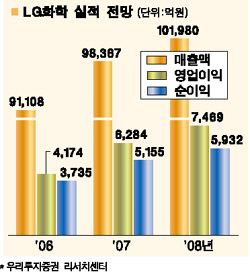

LG화학 "투자매력" 1분기 바닥 딛고 하반기부터 실적개선 전망 신경립 기자 klsin@sed.co.kr LG화학이 1분기 실적 악화 우려로 주가가 급락세를 보이고 있지만, 앞으로 성장 전망은 긍정적이어서 투자메리트가 있는 것으로 분석되고 있다. 20일 우리투자증권은 “석유화학 부문의 수익 악화와 엔화약세에 따른 편광필름제품의 이익개선 둔화로 LG화학의 1분기 영업이익이 시장 컨센서스인 1,306억원을 크게 밑도는 829억원에 그치겠지만 하반기부터는 점차 실적이 나아질 것”이라고 전망했다. 우리투자증권은 “내년부터는 편광필름 증설공장이 본격 가동되고, 800억~1,000억원에 달하는 옛 LG대산유화 감가상각비 절감 효과로 인해 영업이익이 올해보다 50% 이상 늘어날 전망이어서, 석유화학 업황의 하락국면 속에서도 빠른 실적 개선을 보일 것”이라고 내다봤다. 김영진 우리투자증권 애널리스트는 “실적 예상치 하향조정으로 인해 목표주가는 기존 7만800원에서 6만400원으로 낮추지만, 업종내 최선호 종목과 매수 의견은 유지한다”고 밝혔다. 신영증권은 2분기부터 유가 안정과 PVC 수요 성수기 진입 등으로 석유화학부문의 수익성이 점차 회복되고, 분기당 50억원에 달한 엔화관련 적자요인도 2분기부터는 개선될 것으로 내다봤다. 이 밖에 감광재 등의 신규 매출 확대로 소재전문기업으로의 도약도 기대된다는 것. 김양택 신영증권 애널리스트는 “실적 악화의 두려움보다는 회사 본질적 가치와 성장 가능성에 대한 재평가가 필요하다”며 “PBR이 역사적 저점인 1.1배로 현내 주가에 실적 악재가 충분히 반영된 것으로 판단돼 매수 추천을 유지한다”고 설명했다. 다만 올 영업이익이 25% 이상 하향조정돼, 목표주가도 21% 가량 낮춘 6만6,000원이 제시됐다. 입력시간 : 2006/03/20 17:26