|

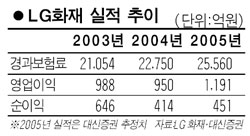

LG화재 주가가 최근 한달새 30% 넘게 올랐지만 실적 개선을 모멘텀으로 추가 상승이 가능할 것으로 예상됐다. 대신증권은 7일 “사업비율이 줄면서 보험영업부문의 실적 개선이 전망된다”며 투자의견을 기존 ‘시장수익률’에서 ‘매수’로 상향조정하고 목표주가도 1만2,000원으로 높여 잡았다. LG화재는 지난 5월 전년 동월 대비 80.1% 증가한 151억원의 수정순이익을 기록했다. 이는 삼성화재나 동부화재와 같은 경쟁사에 비해 상대적으로 높았던 사업비율(판관비ㆍ인건비 등이 차지하는 비중)이 전월에 비해 0.2%포인트 줄어들었기 때문이다. 조용화 대신증권 애널리스트는 “최근 LG화재는 예산통제를 강화하고 있어 사업비율이 꾸준히 줄어들 것”이라며 “초기 투자비용이 많이 드는 보험설계사의 증가세가 둔화되는 것도 긍정적”이라고 말했따. 조 애널리스트는 LG화재가 사업비율을 1%만 낮춰도 연간 200억원 가량의 절감효과가 나타난다고 설명했다. 대신증권은 2005회계연도에 LG화재의 사업비율을 전년보다 1.3%포인트 하락한 23%로 예상하고 “현재 주가순자산비율(PBR)이 0.67배로 거래되는 것은 업종평균 0.89배에 비해 지나치게 저평가된 것”이라고 말했다.