|

|

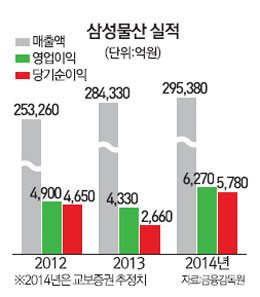

삼성물산(000830)은 지난 3·4분기 시장의 기대치를 뛰어넘는 '깜짝' 성적표를 내놓았다. 삼성물산의 연결 기준 3분기 영업이익은 전년 동기 대비 37.5% 증가한 1,934억원을 기록했다. 영업이익이 1,730억원 수준일 것으로 내다봤던 증권가의 눈높이를 훌쩍 뛰어넘는 성적표다. 지난해 수주한 해외 대형 프로젝트들의 매출이 본격적으로 실적에 반영되기 시작하고, 상사 부문의 온타리오 프로젝트 수익이 인식된 결과다.

전문가들은 이와 같은 삼성물산의 깜짝 행보가 단발성에 그치지 않을 것이라고 입을 모았다. 3분기 어닝 서프라이즈는 어디까지나 실적 반등을 알리는 서막에 불과하다는 것이다.

이경자 한국투자증권 연구원은 "호주 '로이힐', 사우디 '라빅 2' IPP(민자 발전사업), '리야드 메트로' 등 수익성이 양호한 해외 대형 프로젝트들의 매출이 실적에 인식되면서 올해 삼성물산의 영업이익은 역사상 처음으로 6,000억원대에 진입할 전망"이라며 "해당 프로젝트들이 실적을 지속적으로 견인해 나가는 가운데 부동산 경기 활성화와 맞물려 주택 분양 물량까지 늘어날 것이기 때문에 최소 2016년까지는 삼성물산이 성장 흐름을 안정적으로 이어 나갈 것"이라고 내다봤다.

우선 4·4분기부터는 건설 부문의 매출 반등에 힘입어 전체 매출이 다시 성장 궤도에 진입할 것으로 기대된다는 평가다. 3분기에는 계절적 요인과 더불어 일부 공사가 준공된 영향으로 매출이 지난해에 비해 소폭 감소했다.

윤석모 삼성증권 연구원은 "3분기 건설 부문 매출은 동두천 복합화력 발전소 및 싱가포르 액화천연가스(LNG) 터미널 공사가 완료된 탓에 전 분기와 비교해 8.2% 감소했다"며 "4분기에는 삼성그룹 수주 물량과 더불어 호주 로이힐, 라빅2, 알제리 발전, 리야드 메트로 등 각종 프로젝트의 공정 진행 속도가 빨라지고 이에 따라 기성률(매출인식률)이 높아지면서 매출이 반등할 것으로 기대한다"고 진단했다.

건설 부문 매출의 본격적인 반등과 함께 수익성 개선 흐름도 지속될 것으로 전망된다. 그동안 건설업계를 나락으로 내몬 '저가 수주' 물량 비중이 줄어들었기 때문이다. 노기영 하이투자증권 연구원은 "주택 및 반도체 공사 매출 감소에도 불구하고 3분기 건설 원가율이 90.7%를 기록하며 안정적인 흐름을 보인 점에서 해외 저마진 공사 비중 감소에 따른 수익성 개선 흐름이 확인됐다"며 "판관비율 역시 안정적인 수준을 유지해 나가고 있는 만큼 건설 부문의 영업이익률이 올해 3.6%, 그리고 내년에 3.8%까지 상승할 것으로 예상한다"고 말했다.

정부의 부동산 경기 활성화 정책에 힘입어 주택 시장이 회복 조짐을 보이고 있는 점 역시 실적 반등에 대한 기대감을 높이는 요인이다. 박상연 신한금융투자 연구원은 "수도권 재개발·재건축 시장에서의 경쟁력은 가격보다는 브랜드 가치인 만큼 11조원의 수주 잔액과 업계 최고의 브랜드 가치를 지니고 있는 삼성물산에 유리한 주택 시장이 펼쳐질 것으로 예상한다"고 밝혔다.

상사 부문은 해외 프로젝트 성과 및 트레이딩 효율화 작업을 토대로 앞으로 '이익 효자' 노릇을 할 것으로 보인다. 특히 캐나다 온타리오 사업의 성과가 기대된다는 평가다. 삼성물산이 지난 2010년 캐나다 온타리오 주정부와 체결한 온타리오 신재생 발전단지개발 사업은 총 1,369MW 규모의 풍력·태양광 발전단지를 조성하는 사업이다. 올해 초 270MW 규모의 풍력발전단지를 완공 및 운영하는 데 이어 최근 3단계 풍력발전사업의 전력구매계약(PPA) 체결이 확정되는 등 사업이 순조롭게 진행되고 있다.