2월 원외처방매출 급증…유한양행·한미약품등 투자 매력

지난 1개월간 코스피 대비 초과수익을 내고 있는 제약주에 대해 현재와 같은 재평가가 지속될 것이라는 증권사 분석이 이어지고 있다.

18일 증권업계에 따르면 국내 증권사 6곳이 제약업종에 대한 ‘비중확대’ 의견을 내놓았다.

원외처방매출액이 증가하고 있다는 점이 가장 매력적인 요인으로 꼽혔다.

키움증권에 따르면 지난 2월 원외처방매출액은 전년 동월 대비 12.4% 늘어났다. 약효군별로는 항생물질제제와 호흡기용 약이 각각 28.4%, 43.7% 늘어나 가장 높은 증가율을 기록했고 알레르기용약(35.7%)과 중추신경계용 약(14.9%)은 시장평균을 웃도는 성장률을 나타냈다.

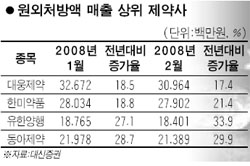

업체별 2월 원외처방매출액 증가율(전년 동월 대비)을 살펴보면 유한양행이 36.6%로 가장 높았고 동아제약(33.5%), 대웅제약(23.9%), 한미약품(21.9%)순이었다.

김지현 키움증권 연구원은 “대형사를 중심으로 2월 원외처방매출이 양호한 성장을 달성했는데 이는 자체개발 신약의 매출확대 지속과 해외 장기수출 및 기술수출 가시화 등에 따른 것”이라며 “이 같은 점을 감안할 때 제약업종에 대한 비중확대 의견이 유효할 것으로 판단된다”고 밝혔다.

임진균 대우증권 연구원은 “올 2월 원외처방매출액이 증가함에 따라 약가 재평가 등으로 인한 우려를 불식시켰다”며 “신약 및 제네릭 신제품의 성장기여도가 높았다”고 설명했다.

이처럼 2월 한달간 제약사의 원외처방매출액이 성장한 것으로 나타남에 따라 제약사의 1ㆍ4분기 실적에 대한 긍정적인 기대감이 무르익고 있다.

조은아 삼성증권 연구원은 “주요 제약사 기업탐방을 통해 1~2월 매출이 전년 대비 15% 이상 성장한 것으로 확인됐다”며 “유한양행의 레바넥스, 한미약품의 슬리머, 동아제약의 플라비톨 등 신제품 매출이 증가하고 지난해 4ㆍ4분기 재고조정에 따른 도매매출이 늘었기 때문으로 해석된다”고 밝혔다.

복지부가 입법 예고한 약가 결정과 관련된 개정안도 그다지 부정적이지는 않을 것으로 분석됐다. 임 연구원은 “이번 복지부 개정안은 개량신약 등의 약가 재평가 명확화와 약가-사용량 연도제에 기존 제품을 포함한 내용이 주목을 끌지만 제약사에 그다지 불리하지 않은 규정으로 판단된다”면서 “다만 신제품의 적용시점을 늦출 것을 주장했으나 받아들여지지 않은 점은 문제로 꼽힌다”고 말했다.