육·해상플랜트 등 비조선부문 효자역할 '톡톡'<br>풍력·태양광등 신사업 부문 투자도 대폭 확대키로

| | 민게식 현대중공업 회장 |

|

| | 현대중공업은 지난해 전세계 조선업계에 닥친 수주 급감 위기 속에서도 2년 연속 2조원 대 영업이익을 달성했다. 현대중공업이 내년에 나이지리아로 수출할 예정인 16억 달러 규모의 FPSO(부유식 원유생산저장설비) 건조 모습. /사진제공=현대중공업 |

|

| | 전용범 솔로몬투자증권 연구원 |

|

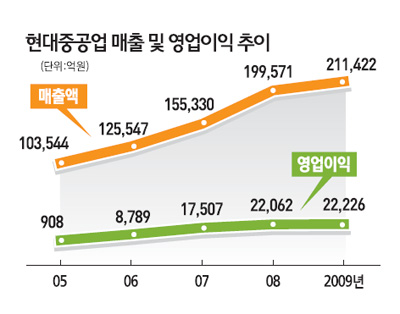

현대중공업은 지난해 영업이익 2조2,226억원을 기록, 2년 연속으로 2조원이 넘는 영업이익을 달성했다.

현대중공업은 올해도 육ㆍ해상플랜트, 전력기기 등 비조선 분야의 경쟁력을 십분 활용해 폭넓은 수주활동을 펼치는 한편 신재생에너지 분야 투자도 과감히 확대해 나간다는 방침이다.

현대중공업은 지난 1983년 세계 1위 조선업체로 처음 올라선 이래 지금까지 단 한번도 1위 자리를 내준 적이 없다. 1972년 창사 이래 약 1,500척의 선박을 건조했으며 매년 전 세계 선박의 약 15%를 짓고 있다.

그렇지만 현대중공업 조선 부문도 지난해 세계 금융위기로 인한 수주 급감을 피해갈 수는 없었다. 이 때 버팀목이 된 사업이 엔진기계, 육ㆍ해상 플랜트, 건설장비, 전기전자 등 이른바 '비 조선' 부문이다.

현대중공업은 지난해 수익성 높은 육ㆍ해상 플랜트와 전력기기의 해외 수주가 큰 폭으로 증가하는 등 비 조선 분야의 맹활약으로 사상 최대 실적을 거둘 수 있었다. 매출액은 2008년 대비 약 6% 증가한 21조1,422억원으로 창립 이래 최초로 20조원을 돌파했고, 영업이익은 전년대비 약 1% 증가한 2조2,226억원으로 2년 연속 '2조 클럽'을 유지했다.

현대중공업의 2009년 경영 실적을 자세히 살펴보면 조선사업부 매출은 약 9조원으로 전체 매출의 43%를 차지했고, 5개 비 조선 사업부의 매출이 나머지 57%를 차지하고 있다. 지난 2007년만 해도 조선대 비 조선의 매출이 50대 50이었다. 조선 부문의 매출이 증가하고 있음에도 비 조선 부문의 비중이 더욱 높아지고 있다는 것은 그만큼 비조선 부문의 성장이 두드러지고 있다는 방증이다.

올해도 현대중공업은 비 조선 분야에서 성과를 이어가고 있다. 지난 2월에는 노르웨이 ENI Norge사로부터 11억 달러(한화 약 1조3,000억원) 규모의 세계 최대 원통형 FPSO(부유식 원유저장하역설비)를 수주했다. FPSO는 원유를 생산, 저장, 처리 기능을 하는 해양플랜트로 '해상의 정유공장'으로 불린다.

특히 이번에 현대중공업이 수주한 FPSO는 북극해의 추운 날씨와 강한 파도에도 견딜 수 있도록 기존의 선박과는 달리 원통형으로 제작되기 때문에 첨단 설계와 고난도 시공 능력이 요구된다.

현대중공업은 이탈리아, 노르웨이 등 세계 유수의 해양설비를 제치고 일괄도급방식(EPC)으로 수주한 것에 큰 의미를 두고 있다. 이를 계기로 향후 호주와 아프리카, 북해, 중동 등지에서 발주될 대형 해양공사 수주 전에서도 유리한 위치를 점할 것으로 자신하고 있다.

2월에는 또 미얀마 가스전 공사의 정식 수주계약을 체결하기도 했다. 이 공사는 미얀마 서부 해안으로부터 약 70㎞ 떨어진 해상의 가스전을 개발하는 것으로 현대중공업은 ▦4만톤급 해상가스플랫폼 1기(하루 5억 입방피트 생산)와 해저생산설비 ▦총 길이 126.5㎞의 해저 파이프라인 ▦육상 터미널 및 육상기지 등 공사를 수행하게 된다. 기자재를 울산 해양공장에서 직접 제작해 운송한 뒤 오는 2013년 4월까지 미얀마 현지에서 공사를 완료할 계획이다.

현대중공업은 최근 들어 뚜렷한 성과가 나오고 있는 풍력, 태양광 등 신사업 부문에 대한 투자도 확대해 나갈 계획이다.

현대중공업은 지난해 10월 전북 군산 군장국가산업단지 내에 완공한 풍력발전기 공장에서 1.65㎿급, 2㎿급, 2.5㎿급 등 연간 600㎿ 규모의 풍력발전기를 생산하게 되며 향후 해상 풍력발전기도 생산해 오는 2013년까지 연간 800MW 규모로 생산 능력을 확대한다는 계획이다.

태양광 사업도 태양전지 330㎿, 태양광모듈 200㎿ 등 국내 1위 규모 생산 체제를 바탕으로 사업역량을 꾸준히 확대해 나간다는 방침이며 태양광 기초원료인 폴리실리콘 또한 KCC와의 합작법인 KAM을 통해 올해 2,500톤 규모를 생산하고, 100㎿ 규모의 잉곳과 웨이퍼도 생산한다는 계획이다.

이로써 현대중공업은 폴리실리콘에서부터 잉곳ㆍ웨이퍼, 태양전지, 모듈, 발전시스템까지 태양광 사업 전 분야에 진출한 국내 유일의 기업이 될 전망이다.

|

산업·의료용등 로봇분야서도 세계적 신화 쓰겠다

현대중공업은 국내 산업용 로봇 분야에서 1위 위치를 굳건히 하고 의료용 로봇 분야에도 진출, 로봇 사업에서도 세계적인 신화를 쓰겠다는 계획이다.

현대중공업은 지난 1985년부터 로봇사업을 시작한 이래 체코, 슬로바키아, 중국 등 전 세계 시장에 자동차 조립용 로봇 2만여 대를 납품해왔다. 현재 국내 로봇시장 40%, 세계 시장 약 7%를 점유하고 있다.

지난해 10월 현대중공업은 일본 등 외국의 유수 업체들을 제치고 LG디스플레이로부터 LCD 운반용 로봇 200여 대를 수주하는 성과를 거뒀다. 지난 2007년 5세대 LCD 운반용 로봇 국산화에 성공하며 전자 로봇 분야에 첫 진출한 이후 2년 만에 6세대, 8세대, 4세대 로봇 개발에 차례로 성공하며 불과 2년 만에 약 300대를 생산, 이 분야 국내 시장점유율 30%를 기록하고 있다.

과거 국내 LCD 운반용 로봇은 일본 등 외국 업체로부터 전량 수입에 의존해 왔다. 그러나 현대중공업의 국산화로 해외 로열티 등 각종 비용을 크게 절감할 수 있게 돼 국내 LCD 산업은 연간 약 300억원의 수입 대체 효과를 거둘 것으로 기대하고 있다.

현대중공업은 점차 대형화되고 있는 LCD 시장의 동향에 맞춰 10세대 이상의 초대형 LCD 운반용 로봇도 개발 중이다. 또 내년에는 전자분야에서 가장 높은 기술력이 요구되는 진공 로봇을 개발, LCD 제조 공정에 필요한 모든 로봇 라인을 구축할 계획이다.

아울러 현대중공업은 블루오션으로 떠오르고 있는 의료용 로봇 분야에도 진출할 계획이다. 현대중공업은 지난해 지식경제부가 지원하는 신성장동력 스마트 프로젝트 26개 분야 중 '인공관절 수술로봇 국산화 과제' 참여기업으로 선정된 바 있다. 올해 안에 인공관절 수술 로봇을 상용화 할 계획이다.

현대중공업은 이번 과제에서 인공관절 수술 로봇의 본체 및 제어기 개발을 담당할 예정이며, 향후 수술로봇뿐만 아니라 진단 및 재활 로봇분야로도 개발을 확대할 계획이다. |

기계사업 부문 높은 성장세 힘입어

올 성장률 소폭 '플러스' 유지할듯

<애널리스트가 본 이회사>

전용범 솔로몬투자증권 연구원

현대중공업은 올해 조선업체에서 중공업 엔지니어링 업체로 변화하는 원년이 될 것으로 보인다.

현대중공업은 올해부터 성장성의 둔화가 불가피할 전망이다. 특히 조선부문의 매출은 오히려 지난해보다 감소할 것으로 추정된다. 인도 지연과 수주취소로 인해 일부 선박들의 건조계획이 미뤄지거나 사라졌기 때문이다.

그러나 현대중공업은 기계사업 부문의 높은 성장세 덕분에 연간 성장률이 올해에도 소폭이나마 '플러스'를 유지할 것으로 예상된다. 조선부문의 매출비중은 올해 40% 수준으로 떨어질 것으로 보인다.

이는 앞서 조선업체에서 중공업 업체로 변신의 길을 걸었던 일본의 중공업업체와 비슷한 행보다. 업체별로 차이는 있으나 80년대까지 대표적인 조선업체였던 일본의 IHI나 미쓰이중공업 등은 현재 조선부문의 매출 비중이 10~40% 수준에 그치고 있다.

이러한 중공업 업체로의 변화는 기본적으로 기계사업부문과 설계 기술력이 뒷받침되지 않고서는 불가능하다. 현대중공업은 해양 및 육상플랜트 사업에서의 꾸준한 공사경험을 통해 지난 해부터 높은 이익률을 달성하기 시작했다. 올해에도 육상플랜트부문의 수주는 연간 목표치를 웃돌 것으로 예상된다. |