|

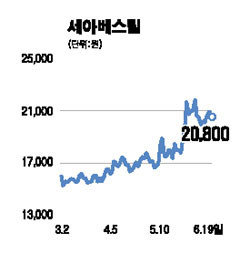

세아베스틸은 국내 특수강 봉강 부문 국내 시장점유율 50%를 차지하는 1위 업체로 자동차ㆍ조선업에 사용되는 특수강과 자동차 부품을 제조하는 기업이다. 지난 2003년 말 당시 법정관리 중이던 기아특수강을 세아컨소시엄이 인수, 정상화시키면서 지연된 설비투자를 강화해 한 단계 도약할 수 있는 발판을 마련하고 있다. 2004년부터 3,700억원을 투입한 설비확장이 올해 10월이면 마무리되면서 180만톤의 제강능력이 확보돼 고급강 판매확대 및 반제품 매출증가가 예상된다. 이미 1,900억원이 투입된 1단계 설비합리화 투자가 지난해 완료돼 생산량과 판매량 증가로 이어지고 있다. 1ㆍ4분기에는 철스크랩 가격 상승에도 불구하고 제품가격 인상이 단행되지 않아 고전했지만 3월에 평균 제품가격을 톤당 4만~6만원 올린 데 이어 4월 탄소강, 5월 합금강 제품가격을 인상했기 때문에 2ㆍ4분기부터 큰 폭의 실적개선이 예상된다. 이러한 현상은 고급 합금강 위주의 특수강 봉강 부문의 생산능력 확대와 맞물려 장기적인 실적호전으로 이어질 것으로 전망돼 오는 2009년까지 영업이익은 연평균 23.3% 증가할 것으로 추정된다. 게다가 중국의 철강재 수출 제재에 따라 국내시장에 유입되는 중국산 특수강 제품의 경쟁력 약화에 따른 수혜 가능성이 크다. 특수강 수요증가 추세를 감안할 때 세아베스틸의 설비투자 완료는 새로운 도약의 시작일 수 있다고 판단해 매수 추천하며 3만원까지는 상승할 것으로 보인다.