|

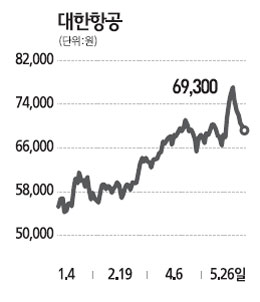

대한항공이 수요회복과 유가하락 등 우호적인 영업환경의 수혜를 받을 것으로 전망됐다. 정윤진 교보증권 애널리스트는 26일 "대한항공에는 원ㆍ달러 환율 상승에 따른 우려보다는 수요회복과 지속적으로 내림세를 보이고 있는 유가하락이 더 긍정적"이라며 투자의견 '매수'와 목표주가 8만1,000원을 제시했다. 그는 "최근의 환율 상승은 여객수요가 줄어들고 비용이 늘어난다는 측면에서 대한항공 주가 하락의 촉매로 작용할 것"이라면서도 "달러화 강세로 원유와 항공유의 하락세가 두드러지고 있는 상황에서 여객 부문의 경우 초과수요가 지속되고 화물 부문의 수요 역시 견조한 흐름을 나타내고 있다"고 평가했다. 수요회복과 유가하락에 따른 수익성 회복이 환율 상승에 따른 비용부담 증가를 상쇄할 것이라는 것이다. 최중혁 LIG투자증권 애널리스트도 이날 "대한항공은 2ㆍ4분기에 매출이 2조5,389억원으로 지난해 같은 기간보다 22.4% 늘고 영업이익은 1,745억원으로 흑자전환할 것"이라고 전망하며 목표주가로 9만1,000원을 제시했다.