|

저금리 속에서도 중소기업과 서민들은 돈가뭄을 겪고 있지만 금융 당국과 업계는 자금펌프 역할을 방관하고 있다. 시중에 넘치는 돈을 적재적소에 순환시키기보다는 서로 노는 돈을 주고받는 '핑퐁게임'에 몰두하고 있다.

일반적으로 여유자금이 넘칠 경우 금융기관은 적극적인 투자와 대출 영업에 나서야 한다. 그러나 현실은 다르다. 대내외 경제여건이 워낙 불투명하고 은행마다 건전성 관리에 사활을 거는 상황이어서 자칫 대출을 적극적으로 했다가는 부실만 늘어날 수 있기 때문이다. 국가 경제의 혈맥인 금융이 몸 사리기에 급급한 나머지 제 본분을 잊었다는 비판을 받는 대목이다.

지난 7월 한국은행이 기준금리를 3.0%로 0.25%포인트 내린 주에 진행된 환매조건부채권(RP) 매각에는 시중은행 자금이 21조원이나 몰렸다. 한은은 RP를 매각해 돈을 흡수하고 RP를 다시 사들여 돈을 푸는 방식으로 유동성 조절을 간접적으로 한다. 한국은행이 기준금리를 내렸다는 것은 시중에 돈을 풀겠다는 신호다. 반대로 RP 매각은 시중자금을 흡수하겠다는 반대신호다.

즉 금리를 내려 시중에 공(돈)을 넘긴 한은이 다시 RP 매각을 통해 돈을 빨아들이는 사실상 '핑퐁게임'을 하고 있는 셈이다. 이에 앞서 같은 달 5일과 6월28일 RP 매각에도 각각 12조원 이상의 은행 자금이 몰렸다.

주목할 부분은 기준금리 인하 후 RP 매각금리(7일물)가 3.0%에 불과했다는 점이다. 당시 7일물 머니마켓펀드(MMF) 금리가 3.36%이고 91일물 양도성예금증서(CD)금리가 3.25%인 것과 비교하면 이보다 불리한 저금리 조건에도 불구하고 은행이 돈을 사실상 한은에 맡긴 것으로 해석할 수 있다.

은행들이 RP를 경쟁적으로 매입하는 것은 그만큼 여유자금을 굴릴 곳이 마땅치 않다는 의미이기도 하다. 한은이 시중에 돈을 쏟아 부어도 실물경제로 뻗어나가지 못한 돈이 한은과 은행 사이를 맴돌고 있는 것이다. 시중은행의 한 관계자는 "경기전망이 워낙 불투명하고 기업투자나 가계소비가 많이 위축된 상황이라 여유자금을 RP처럼 최대한 안정적인 곳에 묻어두려는 경향이 당분간 지속될 수밖에 없다"고 말했다.

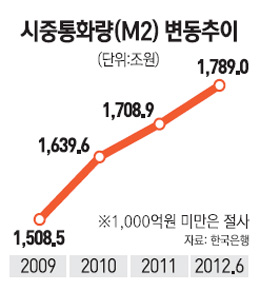

한국은행의 시중 유동성 관리는 이미 허점이 많다는 지적을 들어왔다. 한국은행이 2010년부터 지난해까지 네 차례에 걸쳐 기준금리를 1%포인트 인상하는 동안 시중 통화량은 오히려 증가했다. 2010년 1,639조원이던 M2는 2012년 6월 현재 1,789조원으로 150조원 늘었다. 금리를 인상해 통화를 흡수했지만 시중자금은 금융권 안에 고인 채로 맴돌며 실물경제로 물꼬를 트지 못했다.

이렇다 보니 한국은행이 13일 금융통화위원회에서 금리를 인하하더라도 경기진작 효과는 제한적일 것이라는 분석이 벌써부터 나오고 있다. 임희정 현대경제연구원 연구위원은 "핵심은 한국은행이 돈을 풀어도 시중에 돈이 돌지 않으면서 실물경제와 금융 간의 연결고리가 끊겼다는 것"이라며 "보증기관을 통해 보증을 확대하는 등 유동성을 은행 밖으로 밀어내기 위한 대책이 긴요하다"고 강조했다.