|

|

한국판 '그린스펀 수수께끼<금리 올려도 장기금리 하락>' 지속

亞 중앙銀 원화보유 비중도 커져

美 긴축때까지 채권금리 하락될듯

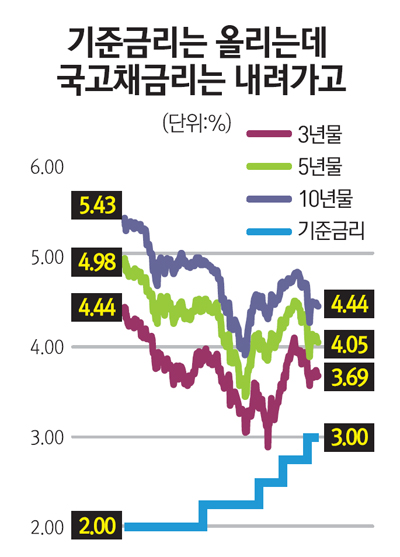

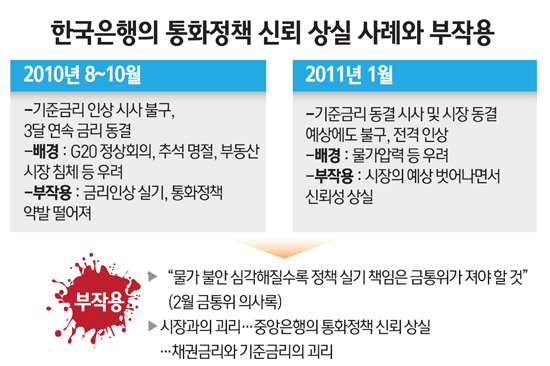

일부선 "한은 신뢰상실" 지적도 기준금리와 시장의 채권금리가 따로 놀고 있다. 중앙은행이 기준금리를 올리면 채권금리는 오히려 떨어지는 일이 다반사다. 통화정책의 약발이 먹히지 않는다는 얘기다. 국내의 한 대형 증권사 채권딜러인 A씨는 1년여 전부터 머리가 지끈거린다. 채권을 사고 팔기가 너무 어렵기 때문이다. 이유는 단순하다. 기준금리 변동이 시장에 반영되는 흐름을 도무지 짐작하기 힘든 탓이다. 지난해 7월부터 한국은행이 금리를 올리기 시작했지만 정작 채권시장의 중장기 금리는 오히려 하락(채권 값 상승)하고 있다. 정상적이라면 당장 하락에 베팅해 채권을 사들여야 하는데 언제 다시 튀어오를지 몰라 이도저도 못한다. 당장 지난달이 그랬다. 지난달 10일 기준금리를 올렸는데도 채권시장은 7일부터 닷새 연속 강세(금리하락)를 이어갔다. 기준금리가 오른 날 국고채 3년물과 5년물은 각각 0.04%포인트, 0.14%포인트 떨어졌다. A씨는 "손해를 본 딜러가 한둘이 아니었다"며 한숨을 내쉬었다. 그의 말대로 채권시장은 '이상하다'는 말이 딱 어울린다. 지난해 하반기 이후 한은이 네 차례에 걸쳐 기준금리를 1%포인트 올렸지만 정작 채권금리(국고채 3년)는 5일 현재 3.69%를 기록해 오히려 0.25%포인트 내려앉았다. 중앙은행 통화정책의 약발이 들지 않자 급기야 금리를 결정하는 금융통화위원 사이에서도 자성의 말이 터져 나왔다. 최근 공개된 금통위 의사록에서 한 금통위원은 "물가가 4%를 넘은 것은 중앙은행의 신뢰성에 큰 위협"이라면서 "정책 실기의 책임은 금통위가 져야 할 것"이라고 얘기했다. 한은도 할 말은 있다. 차이나머니를 필두로 한 외국인 자금의 급속한 유입은 기준금리 인상의 효과를 갉아 먹었다. 하지만 이것이 실기 비판까지 잠재울 수는 없다. 김중수 총재는 "내 기대와 시장의 기대는 다를 수 있다"며 답답함을 토로하곤 한다. 하지만 채권시장에서는 "한은은 채권시장의 관심사가 아니다(염상훈 SK증권 연구원)"라는 내용의 리포트가 버젓이 나오고 있다. 금융은 한 나라의 돈이 흐르는 '핏줄'이다. 실물이 뼈대라면 금융은 혈맥이고 금리는 혈맥을 흐르는 피다. 시중금리가 기준금리와 따로 논다는 것은 인체에 비유하면 '동맥경화'라 할 수 있다. 그런데 우리 금융시장은 벌써 1년 가까이 이 현상이 사라지지 않고 있고 오히려 심해지고 있다. 통화정책의 파급경로에 문제가 생긴 것이다. 한국은행의 한 관계자도 "통화정책은 크게 채권금리와 예대금리ㆍ환율을 통해 경제 전반으로 파급된다"며 "이중 채권금리를 통한 경로가 작동하지 않고 있다"고 고백했다. 이는 거꾸로 말하면 시장에 '중앙은행의 존재가치'가 희석됐다는 뜻이기도 하다. 금리가 이상한 만큼 중앙은행도 정상적으로 작동되지 않고 있다는 얘기다. ◇계속되는 '한국판 그린스펀 수수께끼'=앨런 그린스펀 전 미국 연방준비제도이사회(FRB) 의장은 "금리를 올렸는데도 장기금리는 하락하는 이유를 알 수 없다"며 의문을 제기한 바 있다. 이른바 '그린스펀 수수께끼'다. 당시 중국 자금이 미국의 국채를 급격하게 사들이다 보니 미국의 금리정책이 효력을 잃어버린 셈이다. 우리 시장에서 진행되고 있는 채권금리와 기준금리의 괴리는 바로 '한국판 그린스펀 수수께끼'가 계속되고 있음을 의미한다. 전문가들이 내세우는 이유는 다양하다. 가장 큰 요인은 역시 글로벌 과잉 유동성이다. 글로벌 위기 극복과정에서 대량으로 방출된 자금이 국내로 유입되면서 채권금리를 끌어내린 것이다. 특히 금리가 낮은 곳에서 돈을 빌려 높은 수익을 얻을 수 있는 곳에 투자하는 캐리트레이드 자금이 금리하락의 진원지 노릇을 했다. 여기다 원ㆍ달러 환율 하락(원화강세) 기대감도 해외자본 유입을 부추겼다. 유상대 한은 채권금융팀장은 "외국의 글로벌 펀드가 장기적인 원화 강세 쪽에 베팅해 우리 장기채를 꾸준히 사들이면서 채권금리가 떨어지고 있다"고 설명했다. 상대적으로 자유로운 우리나라 금융 시스템도 외국인들이 우리 채권시장을 선호하는 이유다. 긴급하게 자금이 필요할 때 언제든지 자금을 빼갈 수 있다는 얘기다. 일본은 오랫동안 제로금리 상태를 유지하고 있어 투자매력이 전혀 없다. 대지진까지 겹쳤다. 아시아 중앙은행의 투자다변화에서 그 이유를 찾는 견해도 있다. 금융위기를 계기로 기축통화로서의 달러 매력이 떨어지면서 이들 중앙은행이 달러자산 비중을 줄이고 있다는 얘기다. 달러 비중을 줄이는 과정에서 자연스럽게 원화자산 보유비중이 커졌다는 분석이다. 대표적인 곳이 중국이다. 금융감독원에 따르면 중국의 우리나라 상장 채권 보유액은 지난 2009년 말 1조8,700억원에서 올 3월 말 7조6,308억원으로 6조원 가까이 늘었다. ◇중앙은행이 안 보인다=한은의 신뢰 상실을 꼽는 견해도 있다. 중앙은행이 채권시장의 잘못된 흐름을 자초했다는 뜻이다. 치솟은 물가에도 금리인상에 인색한 김중수 한은 총재의 성향상 급격한 기준금리 인상은 없을 것이라고 채권시장은 예단해버리고는 한다. 그 기대를 깨면 시장의 신뢰성을 상실하는 것으로 이해되고는 한다. 그렇다면 기준금리와 시장금리가 엇갈리는 현상은 언제까지 지속될까. 전문가들은 미국 FRB가 긴축에 돌입하는 시점을 주목하고 있다. 미국이 기준금리 인상에 나설 경우 달러캐리 트레이드 청산과 함께 우리나라 장기채에 투자했던 자금이 해외로 빠져나갈 것이라는 얘기다. 또 미국 금리인상으로 달러화가 강세로 전환되면 원화강세에 베팅했던 외국인 투자가들의 투자행태가 바뀔 공산이 크다. 유 팀장은 "미국이 2차 양적완화 정책(QE2) 종료(6월) 이후 본격적인 긴축에 들어갈 경우 우리나라 채권시장도 정상화될 것으로 보인다"고 말했다.