|

|

|

직장인 이정현(33) 씨는 최근 연말정산 환급금을 조회했다가 얼굴이 붉어졌다. 간이세액표가 개정돼 올해부터 '많이 걷고 많이 돌려주던' 방식에서 '적게 걷고 적게 돌려주는' 방식으로 변경됐다고 하지만 지난해에 비해 더 부담액이 커졌다. 이 씨는 "지난해에는 환급금을 받았는데 올해는 60만원을 뱉어내야 하는 상황"이라며 "국가의 세제 방식 변경도 문제지만 그 동안 절세 상품 가입에 소홀했던 자신에 속이 쓰리기도 한다"고 말했다.

올해에는 유난히 이 씨와 같이 '13월의 월급'이 아닌 '13월의 폭탄'을 받은 직장인들이 수두룩하다. 이럴 때일수록 절세상품에 눈을 돌려야 한다는 지적이 많다. 다행스럽게도 카드사부터 은행까지 포인트 환급 이벤트, 소득공제율 높고 혜택 많은 체크카드, 개인퇴직계좌(IRP), 소득공제장기펀드 등 '13월의 분노'를 누그러뜨릴 만한 상품들을 다양하게 선보이고 있다.

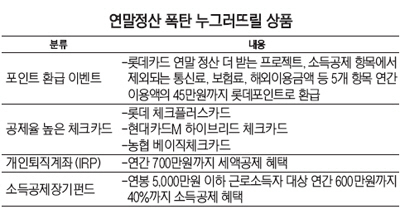

◇포인트 환급 이벤트, 공제율 높은 체크카드에 눈 돌리자=일부 카드사는 신용카드 소득공제 항목에서 제외되는 항목들에 대해 자사의 포인트로 환급해주는 이벤트를 한다.

롯데카드는 매년 연말정산 '더 받는 프로젝트' 시즌을 진행한다. 더 받는 프로젝트는 연말정산 시 소득공제 항목에서 제외되는 통신요금, 보험료, 해외이용금액를 포함해 교통비, 병원비까지 5개 항목의 연간 이용금액의 최고 3%, 최대 45만원까지 롯데포인트로 돌려주는 행사다.

롯데카드는 더 받는 프로젝트를 지난 2011년부터 시행해오고 있다. 2011년부터 지난해까지 총 29만명이 이 행사에 응모해 약 76억8,000만원 상당의 포인트를 되돌려 받았다. 지난해에는 8만7,000명의 회원이 응모해 평균 6만3,000원씩 총 24억1,000만원을 포인트로 수령할 예정이다.

이벤트 참여 방법은 간단하다. 3월31일까지 롯데카드 홈페이지(www.lottecard.co.kr) 혹은 전용 ARS(1577-5208)를 통해 응모한 뒤 1년 간 롯데카드를 꾸준히 이용하면 된다.

연간 롯데카드를 1,000만원 이상 이용하면 5개 항목 이용금액의 1%, 3,000만원 이상은 2%, 5,000만원 이상은 3%를 롯데포인트로 돌려준다. 환급 포인트는 2016년 2월말 고객에게 제공된다.

단 5개 혜택항목 이용금액, 오토·스마트 캐시백 이용금액은 실적산정에서 제외한다.

체크카드는 여전히 소득공제율(연소득의 30%)이 신용카드(15%) 대비 높다. 물론 혜택이 많은 신용카드를 총급여의 25%까지 이용한 뒤 그 이상의 금액은 체크카드로 결제해야 부가서비스와 절세혜택을 한꺼번에 누릴 수 있는 사실은 명백하다.

우선 신용카드를 주력으로 이용하면서 체크카드를 부가로 사용하는 사람에게는 '전월실적'이 없는 상품이 유리하다. 얼마만큼 이용할 지 가늠하기 어렵기 때문이다.

전월실적 없는 상품 중 기업(롯데·현대)계 카드사 상품을 이용하는 것도 하나의 방법이다. 롯데카드 신용카드를 쓰는 고객은 소득공제 한도까지 이 카드를 이용한 뒤 '롯데 체크플러스카드'를 이용해 롯데멤버스 제휴사에서 롯데포인트를 2배 적립받을 수 있다.

신용카드 할인·포인트 혜택에 더해 체크카드의 소득공제·포인트 혜택까지 다중으로 누릴 수 있다는 얘기다. 현대카드의 M포인트 적립 신용카드를 쓰는 고객은 '현대카드M 하이브리드 체크카드'를 이용하면 된다. 다만 이 카드는 연회비(2,000원)가 청구된다.

기타 카드사를 이용하는 고객은 전월실적과 연회비 없는 '농협 베이직체크카드'를 이용해 국내외 가맹점에서 0.2%의 청구할인을 받자.

◇개인퇴직계좌(IRP), 소득공제장기펀드에 주목=연말정산 폭탄을 맞은 고객들이 은행에 들러 하소연을 하면 은행원들은 고민없이 개인퇴직계좌(IRP)를 추천한다.

IRP는 월급쟁이가 노후를 대비하기 위해 마련하는 은퇴 준비 통장이다. 기존 연금저축에 연간 400만원까지 불입해 13.2% 세액공제 혜택을 받은 사람이 IRP에 가입하면 300만원에 대해 추가로 공제 혜택을 볼 수 있다. 기존에 52만8,000원의 세제혜택을 봤다면 올해 추가불입으로 92만4,000원을 돌려받을 수 있다는 얘기다.

물론 은퇴 준비 통장이라는 취지에 따라 55세 이전에 돈을 되돌려 받으면 16.5%의 기타소득세를 내야 한다는 사실은 명심해야 한다.

소득공제장기펀드도 다시금 주목해 볼만한 상품이다. 연봉 5,000만원 이하 소득자가 월 50만원씩 연간 600만원을 불입하면 40%에 상당하는 240만원의 소득공제를 받는다. 즉, 소득공제분의 16.5%에 해당하는 39만6,000원을 돌려 받는다는 말이다.

다만 5년 이상 펀드에 투자해야 한다는 점은 고려 대상이다. 또 펀드인 만큼 주식시장 여건에 따라 마이너스가 날 가능성도 짚어봐야 한다.