홈

경제·금융

경제·금융일반

투자자 수수료 줄고 거래소 위상 높아져

입력2011.06.20 17:35:07

수정

2011.06.20 17:35:07

■ 한·일 주식 교차거래 추진<br>국내주식과 같은 수수료 적용… 교차상장으로 발전 가능성도<br>아직까지 성공 선례 없고 관련 규정 개정 등은 숙제로

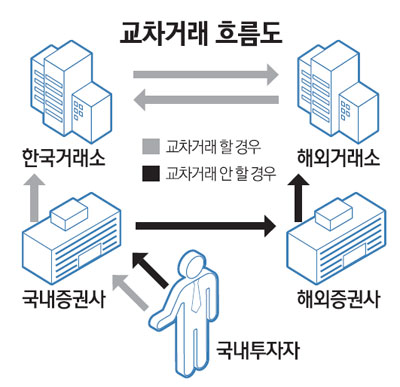

한국거래소(KRX)와 일본 도쿄증권거래소(TSE) 간의 주식 교차거래가 성사될 경우 투자자들은 현재보다 거래 비용을 대폭 줄일 수 있게 된다. 또 양 거래소는 투자 대상이 늘어 외연이 확대되는 효과를 낼 수 있다.

20일 금융투자업계에 따르면 현재 국내에서 일본 주식을 사기 위해서는 국내 주식을 매매할 때보다 최대 2배의 수수료를 물어야 한다. 국내 한 대형증권사의 경우 국내 주식에는 거래대금의 0.15%를 거래수수료로 적용하지만 일본 주식의 경우 0.3%의 수수료를 뗀다. 금융투자업계의 한 관계자는 "해외 제휴 증권사에 내는 수수료와 시세를 보여주는 비용 등 기타 비용이 들기 때문에 국내 주식보다는 해외 주식수수료가 비쌀 수밖에 없다"고 말했다.

그러나 양국의 거래소 간 교차거래가 실시되면 해외 증권사라는 거래의 한 단계가 사라지기 때문에 투자자들로서는 거래비용을 대폭 절약할 수 있다. 이와 함께 공시를 양 거래소에 같이 등록하게 되므로 투자자 보호에도 긍정적이다.

교차거래는 거래소에도 상당한 효과가 있다. 일본과 교차거래가 성사되면 해외로 눈을 돌리고 있는 KRX의 위상도 한층 높아질 수 있다. 김준석 자본시장연구원 연구위원은 "거래소가 다른 거래소와 교차거래를 하게 되면 거래소의 외연이 확대될 뿐만 아니라 유동성이 커지고 투자자의 투자대상과 투자기회가 함께 늘어나기 때문에 긍정적"이라며 "일반적으로 교차거래는 양 거래소 간 협력의 첫 단추가 되고 이후 교차상장과 공동상품개발로 이어지는 경우가 많다"고 말했다.

물론 관련 규정을 대폭 손봐야 하고 아직까지 이렇다 할 성공 선례가 없는 등 실제 성사가 이뤄지기까지 해결해야 할 숙제도 많다. 교차거래의 방식에 따라 달라지겠지만 관련 법과 규정의 개정은 피할 수 없다. 교차거래 방식은 양 거래소에 거래를 교환하는 역할을 담당하는 자회사를 세우는 포털딜레이(PD) 방식과 해외 증권사를 회원사로 등록시키는 역외지회원사 제도 등으로 나뉜다. KRX의 한 고위 관계자는 "자본시장법에서 한국거래소ㆍ회원사의 역할을 규정한 부분이나 거래소 규정 전반의 대폭 개정이 필요하다"고 귀띔했다.

무엇보다 중요한 것은 거래수요가 과연 얼마나 있을까 하는 점이다. 김 연구위원은 "교차거래의 성패 여부는 상대방 국가의 주식에 대한 수요가 결정 지을 것"이라며 "과거 호주와 싱가포르 증시의 교차거래 실패 사례에서 보듯 한쪽의 수요만 클 경우 실패할 수밖에 없다"고 설명했다. 하지만 국내에도 삼성전자나 현대차 등 글로벌 우량기업이 있고 국내투자자의 일본 직접투자금액이 늘어나고 있는 것을 볼 때 가능성도 무시할 수 없다는 지적이 많다. 실제로 한국예탁결제원에 따르면 국내투자자의 일본 직접투자 금액(주식ㆍ채권)은 지난 2009년 1억5,000만달러에서 지난해 4억2,000만달러로 훌쩍 뛰었다. 이 중 대부분이 주식투자금액이다.

KRX의 고위관계자는 "다른 나라에서 실패했다고 꼭 부정적으로 볼 필요는 없다"며 "제도를 어떻게 바꾸느냐에 따라 달라질 것"이라고 말했다.

|

◇도쿄증권거래소(TSE)

1878년에 설립된 아시아 최대 거래소. 지난해 9월 기준 상장사는 2,294개이고 시가총액은 3조4,237억달러다. 최근 NYSE유로넥스트와 교차거래를 추진한다고 밝힌 바 있으며 우리나라와 개ㆍ폐장시간이 같다.

|

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>