홈

경제·금융

경제·금융일반

[웰빙 포트폴리오] SK브로드밴드

입력2010.06.03 15:50:17

수정

2010.06.03 15:50:17

"실적개선 힘입어 3분기 영업익 흑자전환"<br>SKT의 유선상품 재판매로 마케팅비용 크게 낮아질듯<br>기업대상 영업력 강화도

| | SK브로드밴드는 올해 SK텔레콤과 협력을 강화해 유무선 통합 경쟁력을 높여 수익성을 개선하고 중장기 성장기반을 마련할 계획이다. SK브로드밴드 고객들이 SK브로드밴드의 초고속인터넷 서비스를 이용해 인터넷을 즐기고 있다. |

|

| | 정승교 우리투자證 연구원 |

|

SK브로드밴드는 2010년에 긍정적인 실적을 거둘 것으로 예상된다.

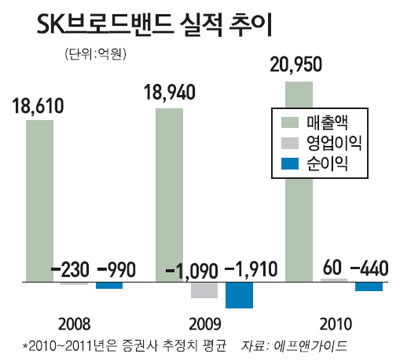

증권정보업체 에프앤가이드에 따르면 SK브로드밴드의 2ㆍ4분기 영업손실과 순손실은 각각 11억원, 202억원으로 전분기이후의 '적자 축소'가 이어질 것으로 예상됐다.

3ㆍ4분기부터는 영업이익 112억원을 기록하며 흑자전환하고 4ㆍ4분기에는 28억원 상당의 순이익을 거둘 것으로 전망됐다.

김영철 SK브로드밴드 전략기획실장(CFO)은 지난 달 7일 실적발표에서 "SK텔레콤과 협력을 강화해 유무선 통합경쟁력을 높일 것"이라며 "수익성 개선과 중장기 성장기반을 마련할 계획이다"고 밝혔다.

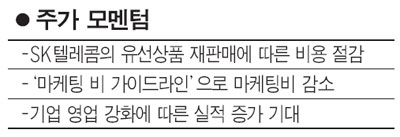

SK브로드밴드의 올해 실적이 개선될 것으로 전망되는 원인은 우선 지난 4월7일부터 시행된 SK텔레콤의 유선상품 재판매다. 기존 위탁판매는 SK텔레콤 대리점이 SK브로드밴드와 위탁판매 계약을 체결하고 유선상품을 판매하는 방식이었다면 유선상품 재판매는 SK텔레콤이 SK브로드밴드와 직접 계약을 체결해 대리점을 통해 고객을 유치하는 것이다.

변승재 대우증권 연구원은 "가입자 유치에 많은 비용이 소요되는 유선통신시장의 특성 상, 재판매를 통해 가입자 유치에 소요되는 마케팅비용을 SK텔레콤에 전가하는 효과를 기대할 수 있다"고 분석했다.

2ㆍ4분기부터 본격 적용될 것으로 예상되는 방송통신위원회의'마케팅 비 가이드라인'도 SK브로드밴드의 수익성 개선에 한 몫 할 것으로 예상됐다. 지난 달 13일 방송통신위원회는 유ㆍ무선을 구분해 마케팅 비용을 서비스 매출액 대비 22% 이내로 제한하고 절감된 비용을 투자에 활용하는 가이드라인을 제시했다.

김동준 유진투자증권 연구원은 "SK텔레콤의 유선재판매 마케팅 비용이 SK브로드밴드의 마케팅비 한도(4,796억원)에 포함된다는 점에서 SK브로드밴드가 실제 지출하는 마케팅비용은 크게 낮아질 것으로 판단된다"라며 "마케팅 비 가이드라인의 최대 수혜 주는 SK브로드밴드가 될 것이다"고 평가했다.

SK브로드밴드는 기업대상 영업력도 강화될 것으로 기대된다. 관련 업계에 따르면 SK브로드밴드는 기업사업 매출액을 전년 대비 15% 증가한 6,000억원 수준으로 높일 계획이다. 안재민 키움증권 연구원은 "SK브로드밴드의 대표이사가 SK텔레콤의 기업사업부문장을 겸임하면서 SK텔레콤과 유무선 통합 사업의 본격적인 시너지가 기대된다"며 "업무프로세스 개선 및 유통망 효율화 등 자생적인 경쟁력 강화 노력에 힘입어 2ㆍ4분기부터 실적 상승반전이 기대된다"고 밝혔다. 이와함께 SK텔링크, SK텔레콤과의 인수합병(M&A) 이슈도 SK브로드밴드의 주가에 호재로 작용할 것으로 예측됐다.

한편 SK브로드밴드의 실적 개선세는 진행되겠지만 ▦자회사 브로드앤미디어의 영업적자 ▦잠재적인 설비투자비용 증가 위험 ▦KT가 공격적인 마케팅을 펼칠 경우 가입자 유치가 어려워질 수 있는 점 등을 들며 높은 주가 상승률을 기대하기 힘들다는 주장도 있다.

SKT와 협업으로 기업사업부문 고성장 기대

애널리스트가 본 이회사

정승교 우리투자證 연구원

고평가 논란에도 불구하고 SK브로드밴드는 여전히 주목할 만하다. 이유는 다음 3가지다.

첫째, 전용회선 및 SK텔레콤(SKT)과의 협업으로 기업사업부문의 고성장이 기대된다. 둘째, SKT의 SK브로드밴드 상품 재판매 및 마케팅비용 상한제 영향으로 이익 개선속도가 빠를 것으로 예상된다. 마지막으로 인터넷전화와 방송부문 또한 B2BㆍB2G에서 성과를 나타낼 것으로 기대되기 때문이다.

SK브로드밴드는 2ㆍ4분기에 7분기 만에 영업이익이 흑자로 돌아설 것으로 기대된다. 빠르면 3ㆍ4분기에 순이익 흑자 전환도 가능할 전망이다. 실적 개선의 주된 이유는 소매시장의 점진적인 경쟁 안정화, 기업사업부문의 고성장세, 네트워크 투자 일단락에 따른 설비투자 감소 등에 따른 것이다. SK브로드밴드의 네트워크 커버리지는 80%를 상회하고 있다. 나머지 20%는 수익성 문제 등으로 굳이 커버리지를 확대할 필요가 없는 지역이다. 기업사업부문은 마진이 높아서 고성장세에 특히 주목할 만하다.

기업고객의 경우 해지율은 낮은 반면 인당 매출액(ARPU) 증가 기회는 높기 때문이다. 기업은 생산성 향상이 가능하다면 가격에 대하여는 덜 민감하기 때문이다.

여기에 더해서 SK브로드밴드는 SKT 대안투자로 부각되고 있다. SKT의 한도 소진에 따라 외국인투자가들이 배당매력, B2B(기업대 기업) 비즈니스의 성장성 등으로 주식을 매수할 수 있다고 판단된다. 중기적 관점에서 양 사의 합병이 예상되기 때문이다.

한편 SKT가 SK브로드밴드를 2011년에 흡수 합병할 것으로 보고 있다. 이 때 SKT가 자사주를 활용함으로써 합병SKT의 주당가치희석(Dilution)은 없을 것으로 예상된다.

|

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>