32평형은 계약금만 5,500만원선 필요<br>대출한도 분양가 40%까지로 제한 '유의'<br>발코니 확장·옵션등 추가비용도 고려를

판교 신도시 분양가의 구체적 윤곽이 드러남에 따라 예비 청약자들도 정확한 자금마련 계획을 세울 수 있게 됐다. 당첨이 되더라도 초기ㆍ중간 자금 마련에 실패할 경우 5~10년간 청약통장 재사용이 제한되는 등 불이익이 크기 때문에 사전에 철저한 대비가 필요하다.

24일 입주자 모집공고가 발표되고 30일부터 통장별, 순위별 청약접수가 시작되면 40여일 뒤인 10월12일에 당첨자가 발표된다. 이후 10월20일쯤 계약이 시작되기 때문에 계약까지는 남아있는 두달여 동안 초기자금을 마련해야 한다.

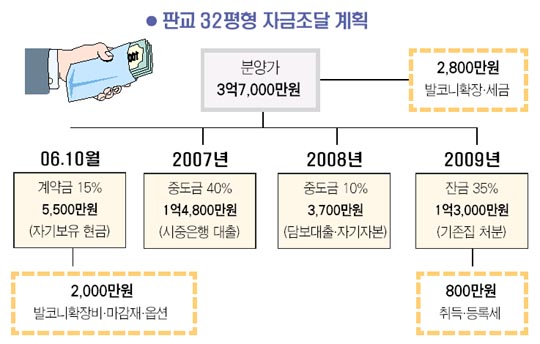

◇32평형은 계약금 5,500만원 있어야= 전용면적 25.7평 이하 중소형으로 배분된 1,763가구는 10~20평형대가 없고 모두 32ㆍ33평형이다. 32평형(1,566가구)의 분양가는 3억7,000만원 안팎이고 33평형(197가구)은 3억9,230만원이다.

계약금이 15%로 정해졌기 때문에 32평형의 계약금은 5,500만원선, 33평형은 5,880만원이 된다. 계약금 정도만 여유 현금으로 갖고 있다면 나머지 자금을 융통하는 데는 큰 무리가 없다.

만일 계약금이 부족하다고 해도 대출받는 방법은 있다. 3월 1차 분양 당시에는 일부 상호저축은행들이 연 9.0~9.5% 금리로 계약금 전액을 대출해 주기도 했고, 다소 모자란 금액은 신용대출로 해결할 수도 있다.

계약금을 마련했다면 반드시 분양가의 50%인 중도금 납입계획까지 짜둬야 한다. 판교는 투기지역으로 지정돼 있어 대출 한도가 분양가의 40%로 제한된다. 32평형 기준으로는 1억4,800만원 정도만 중도금 대출이 가능하다는 뜻이다.

계약금과 대출가능액을 뺀 나머지 1억7,600만원은 스스로 마련해야 한다. 잔금(35%)은 현재 살고 있는 집을 처분해 납입한다고 해도 대출이 불가능한 중도금 10%(3,700만원)의 조달 방법은 미리 생각해놓을 필요가 있다.

만일 자기자금이 분양가의 60~70%에 못미칠 경우 금리는 다소 높지만 60%까지 융자받을 수 있는 주택금융공사의 중도금 연계 모기지론(보금자리론)을 이용할 수도 있다.

◇38평형 이상 중대형은 자기자금 5억원 필요= 판교 중대형은 평당 실질 분양가가 중소형보다 600만원 이상 비싼 만큼 보다 철저한 자금마련 계획이 필요하다. 38ㆍ39ㆍ40평형은 실분양가가 평당 1,580만원대로 비교적 저렴한 편이지만 43평형 이상부터는 평당 1,780만~1,830만원대로 치솟는다.

38평형의 경우 분양가와 채권입찰 손실액을 합한 실분양가가 6억1,000만원이다. 계약금(15%) 7,530만여원과 채권손실액 7,340만여원 등 계약시 준비해야 할 초기 자금만 1억4,870만원대다.

44평형은 실분양가 8억1,710만원에 초기 자금은 2억2,360만원, 61평형은 실분양가 11억1,830만원에 초기 자금 2억7,210만원이 필요하다.

중대형 아파트는 모두 6억원 이상이기 때문에 총부채상환비율(DTI) 규제가 적용돼 대출가능 금액도 적다. 원래는 44평형의 경우 8억1,710만원에 담보인정비율(LTV) 40%를 적용해 3억2,684만원까지 대출이 가능했지만 DTI 규제를 받으면 연소득 3,000만원인 사람의 대출한도는 1억2,312만원, 5,000만원 소득자는 2억574만원, 7,000만원 소득자는 2억8,755만원으로 제한된다.

주택금융공사 보금자리론도 6억원 이하 주택만을 대상으로 한 상품이어서 이번 중대형 청약자들은 이용할 수 없다. 중소형, 중대형 가릴 것 없이 발코니 확장과 옵션비용 등으로 1,000만~3,000만원이 추가된다는 점도 고려해야 한다.

전문가들은 중대형의 경우 계약금 등 초기자금을 포함, 실분양가의 60% 이상은 스스로 마련할 수 있는 여력이 돼야 할 것으로 보고 있다.