7월25일이후 하락폭 20%넘는 종목 41개<br>3분기 영업익 증가율 높은 삼성重등 관심<br>동부제강·한국금융지주등도 눈여겨볼만

코스피 지수가 최근 사흘동안 200포인트 이상 빠지자 매수 타이밍과 매수 종목을 놓고 저울질 하는 개인 투자자들이 늘고 있다. 하지만 전문가들은 주가 하락폭이 큰 종목 중에서도 실적이 양호한 종목들에 대해 선별적으로 접근하는 것이 바람직하다고 권유했다.

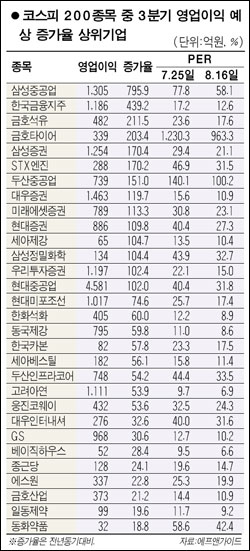

19일 증권정보업체 에프엔가이드에 따르면 코스피200 종목 중에서 코스피지수가 고점에 다다랐던 지난 7월25일부터 전거래일인 17일까지 주가하락폭이 20%를 넘는 기업이 총 41개에 달했다.

주가가 가장 많이 빠진 기업은 STX엔진으로 하락률이 32.76%였고, 이어 현대미포조선이 32.57% 내렸다. 특히 상반기 증시를 뜨겁게 달궜던 증권업종 내에서는 현대증권이 32.53% 내린 것을 비롯해 우리투자증권 32.18%, 대우증권 30.29% 각각 하락하며 나란히 3ㆍ4ㆍ5위를 기록했다.

또 수주모멘텀을 무기로 상반기 주도업종으로 부각됐던 두산중공업(-28.5%), 삼성중공업(-25.24%), 현대중공업(-21.27%) 등 '중공업주'의 하락률도 상대적으로 컸다.

하지만 이들 업종 중에서도 실적전망치는 엇갈렸다. 에프엔가이드에 따르면 삼성중공업은 3ㆍ4분기를 기준으로 전년동기에 비해 영업이익 증가율이 796%로 가장 높을 것으로 예상된다.

윤필중 삼성증권 연구원은 "삼성중공업의 현재 수주잔량은 354억달러로 수주잔량 기준으로 국내 최고 수준"이라며 "올해 신규 수주금액이 125억달러로 올 한해 신규 수주목표액 150억달러는 무난히 달성할 것"이라고 밝혔다. 윤 연구원은 목표주가로는 6만4,000원을 제시했다.

동부제강은 올 3ㆍ4분기에 전년동기 11억원보다 529.5% 늘어난 72억원의 영업이익을 달성할 것으로 전망됐다.

김종재 한화증권 연구원은 "동부제강의 영업이익 증가율이 이처럼 높게 나타난 것은 전년동기 실적 부진에 따른 상대성 때문으로 보인다"면서 "회사 규모에 비해서 이익증가율의 절대규모는 부족해 보인다"고 분석했다.

한국금융지주는 439.2%의 영업이익 증가율을 기록할 것으로 예상되면서 증권사 중 수위를 차지했다. 정길원 대우증권 연구원은 "외국인 매도에 의한 수급불안으로 최근 주가가 부진하지만 한국금융지주는 다변화된 수익구조를 보유하고 있어 향후 양호한 실적이 기대된다"고 밝혔다.

한국금융지주에 비해서는 약하지만 미래에셋증권(113.3%), 대우증권(119.6%), 현대증권(109.7%), 우리투자증권(102.3%) 등도 3ㆍ4분기에 뛰어난 실적을 기록할 것으로 예상됐다.

원상필 동양증권 연구원은 "그 동안 주가 급등으로 시장 참여를 망설였던 투자자들이 지수가 급락하면서 투자 시기를 놓고 고민하고 있다"며 "가격 메리트도 중요하지만 무엇보다 실적이 뒷받침되는 기업에 투자하는 선별적 접근이 필요하다"고 조언했다.