|

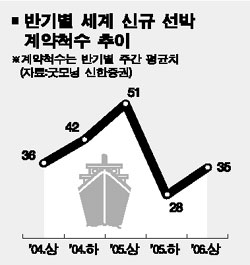

조선주들이 선가 강세와 발주량 증가에 힘입어 강세를 이어갈 것으로 전망됐다. 굿모닝신한증권은 14일 조선업종 주가가 지난달 중순 이후 코스피지수 대비 20% 가량 초과상승한 상태라며, 이들 업체의 주가가 조만간 전고점 수준을 넘어설 것으로 내다봤다. 이날 유가증권시장에서 현대중공업과 삼성중공업은 전날보다 각각 0.6%와 1.7% 오른 8만900원과 1만7,300원, 현대미포조선과 한진중공업은 각각 1.4%와 1.3% 하락한 7만9,300원, 2만4,900원으로 장을 마감했다. 대우조선해양은 2만7,000원으로 보합이었다. 이들 종목의 장중 전고점은 현대ㆍ삼성중공업이 8만2,600원과 1만8,550원이고 현대미포조선은 8만900원, 한진중공업은 2만5,550원, 대우조선해양은 2만9,000원이다. 굿모닝신한증권은 탱커선 선가 강세가 이어지고 있는데다 최근 대형 컨테이너선 가격이 지난해 6월 이후 처음으로 1%가량 오르는 등 선가 상승세가 확산될 조짐을 보여 조선업종의 주가가 앞으로도 힘을 받을 것이라고 설명했다. 특히 신규계약 척수는 지난해 하반기 주간 평균 28척에서 지난 주에는 50척을 기록했을 정도로 발주량이 회복된 상태. 굿모닝신한증권은 올 상반기중 신규 선박계약이 주간 평균 35척에 달할 것으로 보고 있다. 골드만삭스증권도 이날 미국 투자자들이 한국 조선업체들의 해양설비 및 LNG 사업에 높은 관심을 표명하고 있다며, 국내 조선업종에 대한 긍정적인 평가를 내놓았다. 골드만은 특히 LNG선과 해양설비에 매출의 75%가 집중되는 대우조선해양과 보유 부동산을 통한 장기 성장성이 기대되는 한진중공업을 최우선주로 꼽는다며, 각각의 종목에 대해 3만원과 2만9,000원의 목표주가를 제시했다. 대우조선해양의 경우 1ㆍ4분기 영업손실이 우려되는 등 올 한해 실적 둔화 가능성이 높지만, 실적 악재는 오히려 주가매수의 기회를 제공할 것이라고 골드만은 덧붙였다.