소득줄어 작년 30%그쳐… "기업투자 걸림돌"

우리나라 총저축률이 5년째 하락세를 보이고 있는 가운데 지난해 총저축률이 26년 만에 최저치로 뚝 떨어졌다.

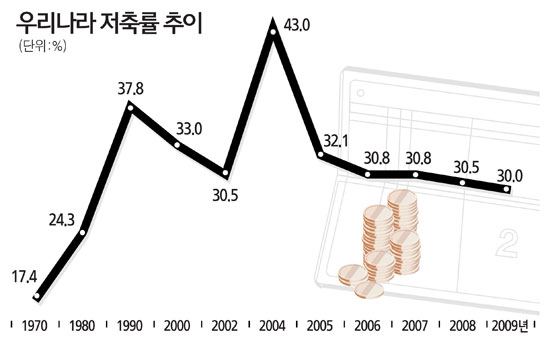

23일 기획재정부ㆍ통계청 등에 따르면 지난해 우리나라의 총저축률은 30.0%로 지난 1983년의 28.9% 이후 최저치를 기록했다. 총저축률은 총저축을 국민 총처분가능소득으로 나눠 계산한다. 총저축은 국민 총처분가능소득에서 민간ㆍ정부의 소비지출을 뺀 것이다. 다시 말해 총저축률이 낮아졌다는 것은 기업의 투자여력이 줄어들고 가계 건전성이 그만큼 나빠졌다는 의미로 해석된다.

우리나라의 총저축률은 1인당 국민소득 255달러였던 1970년 17.4%에서 1980년 24.3%로 올라선 후 가파른 상승세를 보였다. 1984년 30.9%로 30%대를 돌파했으며 불과 4년 만인 1988년 40.4%까지 치솟은 후 30%대 후반대를 유지했다. 하지만 1998년 외환위기를 겪은 뒤 2000년 33.0%, 2001년 31.1%, 2002년 30.5%로 급격히 하락했다가 회복세를 보여 2003년 31.9%, 2004년 43.0%까지 올랐지만 2005년 32.1%, 2006~2007년 30.8%, 2008년 30.5%. 2009년 30%로 5년째 내리막을 걷고 있다.

총저축률 하락은 최근 저금리 기조로 소득 상위계층의 경우 저축보다 부동산ㆍ주식 등 여타 자산에 대한 투자를 선호하는데다 모든 계층에서 경제위기로 저축 여력이 줄어들었기 때문으로 분석된다.

문제는 총저축률 감소가 투자여력 감소로 이어질 수 있다는 점이다. 박덕배 현대경제연구원 연구위원은 "총저축률이 하락하는 것은 저축에서 가장 비중이 높은 가계저축률이 떨어지기 때문"이라며 "총저축률 하락은 그만큼 투자여력이 감소한다는 것을 의미한다"고 말했다. 여기다 가계저축 감소가 가계의 금융자산 감소로 이어지며 노후대비 자산이 부족해지고 실업, 경제적 충격에 취약해진다는 점도 문제로 꼽힌다.

유경원 보험연구원 연구위원은 "가계의 금융저축을 제약하는 인적 자본 및 실물자산에 대한 지나친 투자를 합리적인 수준으로 유지할 필요가 있다"며 "부동산시장 안정과 교육 문제의 해결책이 필요하다"고 말했다.