|

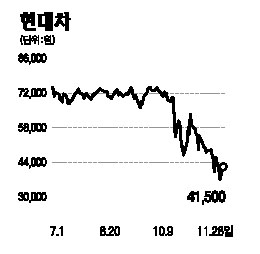

현대차는 최근 글로벌 경기둔화에 따른 자동차 소비감소와 버락 오바마 미국 대통령당선인의 자국 자동차산업 보호에 대한 우려가 겹치면서 주가가 급락했다. 그러나 최근 주가하락은 과도하며 현재 주가수준은 충분한 가격매력을 보유하고 있다고 판단된다. 올 3ㆍ4분기에는 생산차질과 원화약세에 따른 비용증가가 반영된 최악의 실적을 보였다. 하지만 수익성을 가장 강력하게 견인하는 환율이 유리하게 바뀌었고 이러한 환경이 한동안 유지될 것으로 보이는 점을 감안하면 앞으로 양호한 수익성을 유지할 수 있을 것으로 전망된다. 투자의견 ‘매수’와 목표주가 9만5,000원을 유지한다. 현대차의 지난 9월 세계 판매량은 전년 대비 0.6% 상승했는데 국내 생산량이 전년 대비 19% 감소한 점을 고려할 때 상당히 인상적이다. 해외 공장 4곳에서 생산된 차량은 9만7,408대로 전년 대비 31.3% 증가했다. 이는 국내 전체 생산량 9만2,819대를 처음으로 넘어선 수치다. 글로벌화된 생산이 국내의 고질적인 노조문제 영향을 완화시켜줄 것이라는 기대감의 단면이다. 가장 큰 이슈로 부각되고 있는 미국 자동차업체의 구조조정 움직임은 중장기적으로 미국 자동차업체의 경쟁력 약화로 이어질 가능성이 높다. 따라서 현대차그룹으로서는 미국을 비롯한 세계시장에서 경쟁력 강화의 계기가 될 것으로 전망된다. 최근 원ㆍ달러 환율은 1,400원대 후반, 원ㆍ유로 환율은 1,800원대다. 이는 원화가 연초 대비 각 통화에 대해 각각 36.0%, 27.7% 절하된 것이다. 판매보증충당금(2ㆍ4분기 말 기준 잔액 약 3조3,000억원) 중 64%가 달러화로 16%가 유로화로 환산되는 것으로 추정된다. 따라서 3ㆍ4분기 말의 원화약세로 인한 추가적인 판매보증충당금이 계상됐으나 향후 영업이익 증가로 인해 충분히 보상 받을 것으로 전망된다.