글로벌화 가속… 중앙은행 정책 힘못써<br>자본시장 발달·자산가격 버블로 조절기능 무뎌져<br>국내 유동성 증가율도 두자릿수… 고공행진 지속<br>한은 "하반기 둔화"예상 불구 전문가들은 회의적

지난해 11월 제4차 연례 유럽중앙은행(ECB) 콘퍼런스에 참석한 장 클로드 트리셰 ECB 총재는 “유럽 지역의 통화량 증가가 ECB의 금리인상에 결정적인 역할을 했다”고 말해 논란을 일으켰다.

미국ㆍ유럽ㆍ일본 등 주요국들은 통화정책을 과거 통화량 중심에서 지난 90년대 이후 금리 조절에 맞춰 펴왔기 때문이다. 이 같은 상황에서 트리셰 총재의 언급은 통화량 중심의 통화정책도 함께 고려해야 한다는 뜻으로 풀이됐다. 벤 버냉키 미국 연방준비제도이사회(FRB) 의장 등은 즉각 반박했지만 시장에서는 트리셰 총재의 발언을 자산 거품에도 유동성을 죄지 못하는 중앙은행의 ‘항복선언’쯤으로 받아들였다.

◇각국 유동성 조절 기능 한계 부딪혀=현재 각국의 긴축 정책에도 2000년 이후 대부분의 국가에서는 ‘저금리에 따른 유동성 증가→부동산ㆍ주가 등 자산가격 버블→소비 붐 및 원자재가격 급등→유동성 확대’ 등의 악순환이 반복되고 있다.

신용상 금융연구원 연구위원은 “유럽연합(EU), 영국, 호주, 일본, 한국 등 주요 국가들의 유동성 증가율이 실물경제를 웃돌고 있다”며 “전세계 자산가격의 거품 형성이 진행 중일 가능성이 높다”고 말했다. 유동성 증가세가 꺾인 국가는 2004년 하반기부터 17차례나 정책 금리를 인상한 미국 정도라는 게 신 연구위원의 분석이다.

이 같은 과잉 유동성은 90년대 후반 이후 글로벌화 가속화와 자본시장 발달로 중앙은행의 금리 정책이 한계에 부딪혔기 때문이다. 부동산을 중심으로 한 대출 호조세와 신금융기법 확산, 사모펀드ㆍ헤지펀드 증가 등으로 유동성이 한 푼이라도 더 많은 수익을 찾아 국가간을 넘나들면서 중앙은행들이 힘을 잃을 수밖에 없다는 얘기다.

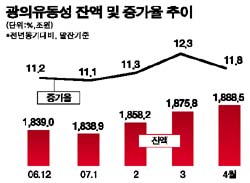

◇국내 유동성 증가세 고공행진=국내에서도 유동성 증가는 중앙은행이 아니라 시장이 주도하고 있다. 4일 한국은행이 발표한 ‘4월 중 광의유동성(L) 동향’에 따르면 4월 말 기준 광의유동성 잔액은 1,888조5,000억원으로 전달보다 12조7,000억원(0.7%) 늘어 증가율이 전달(0.9%)보다 다소 줄었다.

비록 전달보다 소폭 둔화하긴 했지만 유동성 증가율은 여전히 11.8%(지난해 동월 대비)를 웃도는 등 고공행진을 지속하고 있다. 더구나 지난달 유동성 증가율이 주춤했던 것은 법인세 납부 등 일부 결제자금이 4월로 이월된데다 4월 중 부가세 납부까지 겹치면서 예금취급기관의 수시입출금식 예금이 8조2,000억원이나 줄어드는 등 일시적 요인에 따른 것이다.

특히 4월 중 증권금융 예수금이 2조6,000억원 증가하면서 전체 유동성 증가분의 20.5%에 달했다. 이는 전달(6,000억원)보다 4배 이상 늘어난 것으로 2003년 10월(3조1,000억원) 이후 가장 컸다.

최근 증시 호황으로 주식 부문 예수금이 새로운 유동성 공급 원천으로 등장한 것이다. 정부와 기업 부문 유동성 증가세가 이어진 것도 유동성 팽창에 일조했다. 정부와 기업(Lf 대상 외 금융기관 포함)의 유동성 잔액은 324조8,000억원으로 전월 20.2%에 이어 4월에도 22.6%의 급증세를 지속했다. 3월 중 1,000억원어치 순상환됐던 국고채가 4월에는 3조5,000억원 규모로 발행되면서 유동성 증가를 이끌었다.

◇한은, 긴축 정책이 안 먹힌다=금융통화당국이 지급준비율 인상, 주택담보대출 규제 등에 나섰지만 약발이 먹히지 않고 있다는 뜻이다. 오히려 시중 유동성은 정부 정책이 나올 때마다 은행들의 자산 부풀리기 경쟁과 맞물리면서 주식시장, 중소기업 대출 등으로 쏠리며 금융시스템의 약한 고리를 추가하고 있다.

금융통화당국이 은행들의 해외 단기 자금 차입을 막은 것도 마찬가지 결과를 빚고 있다. 국내은행들은 4월 해외 차입을 24억달러 순상환하는 한편 대규모로 해외 채권을 발행하면서 또다른 경로로 해외 유동성이 유입되고 있는 실정이다.

이에 대해 한은은 “대출금리 상승으로 대출수요가 점차 줄어들 경우 올 3ㆍ4분기부터 통화 증가율이 지금 수준보다 둔화할 것”으로 예상했다. 하지만 전문가들의 전망은 대체로 회의적이다.

신 연구위원은 “시중 금리가 올라도 대출을 통한 유동성 확대가 지속될 것”이라고 말했다. 그는 이어 “지난 99년 이후 금리를 인상해도 대출과 유동성은 오히려 늘어나는 등 시중 유동성 조절 수단으로서 금리정책이 무력해졌다”며 “이는 절대금리 수준이 낮아 금융자산 수익률이 실물자산 수익률보다 낮다는 근본적인 원인 탓”이라고 말했다.