홈

경제·금융

경제·금융일반

KT&G·가스公 “하반기 실적개선·고배당 매력”

입력2005.07.31 15:28:04

수정

2005.07.31 15:28:04

KT&G, 가수요 소멸·국산 잎담배 사용 증가<BR>“역시 고배당주” 재평가 기대감 고조<BR>가스公, 천연가스 가격 낮아져 판매량 늘어<BR>올해 배당금도 작년수준 유지할듯

KT&G와 가스공사가 비교적 저조한 2ㆍ4분기 실적을 발표했음에도 불구하고 하반기 실적개선과 고배당 매력이 부각되며 주가 재평가 기대감이 고조되고 있다.

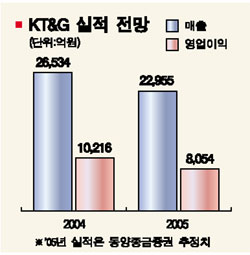

KT&G는 2분기에 매출과 영업이익이 동시에 감소했다. 하지만 이는 가수요 소멸과 국산 원재료 사용 증가에 따른 결과로 하반기에는 이런 왜곡 요인이 없어 실적 개선이 가능할 것으로 예상된다.

지난해 2분기에는 세금 인상을 예상한 담배상들의 사재기로 매출이 전년 대비 12.4% 증가했다. 올해에는 이런 가수요가 없어지면서 실적이 급감했을 뿐 다른 펀더멘털상의 요인이 있었던 것은 아니라는 설명이다.

담배 판매는 현재 전월 대비 꾸준히 증가 추세를 보이고 있다. 세금 재인상이라는 변수가 여전히 남아있긴 하지만 담배 수요라는 게 가격이 올라간다고 해서 크게 줄어들지는 않기 때문에 하반기 매출 증대가 가능할 전망이다.

영업이익 감소 역시 고가의 국산 잎담배 사용 비율이 늘면서 원재료비 부담이 커진데다 판매량이 줄면서 고정비가 상대적으로 증가했기 때문이다. 하지만 국산 잎담배 사용비중은 하반기부터는 자연스럽게 줄어들 것으로 예상된다.

동양종합금융증권에 따르면 국산 잎담배 사용 비중은 지난해 69.9%에서 올해는 76.4%로 확대된 뒤 내년은 60.6%, 내후년은 50.0%로 감소할 것으로 예상된다. 이에 따라 수익성 개선 효과가 클 것으로 추정된다.

전문가들은 KT&G가 대표적인 고배당주라는 점에서 하반기부터는 점차 배당 매력이 부각될 것이라며 실적 개선이 뒷받침되면서 주가가 한차원 업그레이드할 수 있을 것으로 내다봤다.

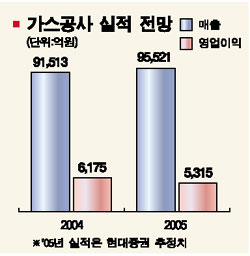

가스공사는 2분기에 290억원의 영업손실을 냈다. 판매마진이 줄어든 결과이긴 하지만 연간 전체적으로는 당초 예상실적을 크게 벗어나지는 않을 것으로 보인다. 지난 6월부터 발전용 천연가스 가격이 중유보다 낮아지면서 판매량이 늘고 있기 때문이다.

사실 최근 들어 이 회사의 주가가 하락한 것은 실적이 아니라 배당금이 줄어들 것이라는 우려 때문이었다. 올해 배당금은 배당성향 50%를 기준으로 주당 1,600원 정도로 예상되는 데 이는 지난해의 2,000원과 비교해 크게 낮은 수준이다. 이에 대해 경영진이 대책을 강구하고 있어 조만간 가시적인 결과가 나올 것이라는 게 시장 관계자들의 생각이다.

지헌석 현대증권 연구원은 “경영진이 현재 배당금의 급격한 감소를 막기 위한 방안을 검토하고 있어서 지난해와 비슷한 수준의 배당금을 결정할 가능성이 있다”고 설명했다.

이와 함께 비교대상인 한국전력과 도시가스주들의 주가가 최근 급격히 상승하면서 상대적으로 밸류에이션 매력이 부각되는 점도 주가 상승 기대감을 높이고 있다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>