'매입단가 인하효과' 적립식 펀드가 딱이네<br>지수 낮을때 주식 대량 매입<br>상승기엔 그만큼 덜 사<br>손실폭 줄이는 효과 커<br>대세 상승기땐 거치식 유리

40대 가장 나주식씨는 지난 2007년 5월부터 주식형펀드에 30만원씩 적립식 형태로 납입해 왔다. 그러던 중 2008년 10월 서브프라임 모기지 사태로 주가지수가 1,900대에서 900대로 반토막나면서 적립식 펀드 불입을 중단했다. 반면 나주식씨와 함께 적립식펀드에 가입했던 김인내씨는 좀 더 지켜보자는 마음으로 꾸준히 매월 30만원씩을 불입했다.

2년 뒤 수익률은 누가 더 좋았을까. 상황이 더 악화되기 전에 발을 뺀 나씨일까. 아니면 참고 기다리며 돈을 납입한 김씨일까.

정답은 김씨다. 나씨의 경우 주가가 바닥을 쳤던 2008년 10월 불입을 중단하면서 투자수익률은 -17.93%에 그쳤다. 반면 2009년 5월까지 불입을 계속한 김씨는 2009년 초 주가가 상승기에 들어가면서 손실폭을 크게 줄여 -7.74%의 수익률을 냈다. 둘 다 모두 원금손실을 보긴 했지만, 수익률에서는 10% 이상의 차이를 본 것이다.

최근 주가 급락과 상승의 지루한 반복이 이어지는 변동장 속에서 변동성에 강한 적립식 펀드가 다시 조명을 받고 있다.

적립식 펀드의 매력은 '코스트 애버리징 효과(cost averaging effect)'에 있다. 같은 금액을 투자하더라도 지수가 낮을 때에는 더 많은 주식을 매입하고, 반대로 주가 상승기에는 그만큼 덜 사는 방식으로 매입 단가를 낮추는 것이다. 다시 말해 싸게 대량으로 사놓은 주식이 반등하면 손실폭을 그만큼 줄이는 셈이다.

이 같은 코스트 애버리징 효과 때문에 2008년 주가 급락 때 불입을 중단했거나 환매에 나선 투자자는 결국 수익률 면에서 큰 손해를 본 것이다.

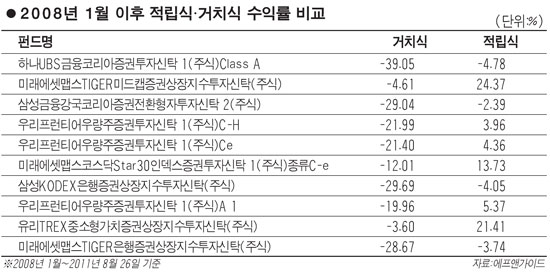

2008년부터 최근 코스피지수 2,000선이 붕괴된 올 8월까지의 수익률을 적립식과 거치식으로 구분해도 적립식 펀드의 강점이 부각된다. 같은 기간 국내 주식형 적립식펀드의 수익률은 11.33%였지만, 목돈을 한꺼번에 투자하는 거치식펀드의 수익률은 -1.85%에 그쳤다. 예컨대 2008년 1월부터 매월 10만원씩을 넣었다면, 원금 430만원에 평가금액이 479만원으로 49만원 정도의 수익을 얻은 셈이다. 반면 2008년 1월 거치식으로 한꺼번에 돈을 넣은 투자자는 본전을 깎아먹었다.

김동엽 미래에셋자산운용 은퇴교육센터장은 "주가가 요동치는 때에 투자자가 평정심을 유지하기란 쉽지 않은 일"이라며 "그러나 적립식투자는 시장변화를 예측할 수 없다는 사실을 인정하는 데서 출발한다"고 설명했다. 주가가 하락했다가 회복되면 수익이 발생하는 구조이기 때문에 변동장에서 좀 더 안정적으로 투자할 수 있고, 수익률을 보장받을 수 있다는 것이다.

그러나 적립식펀드가 모든 시장 상황에서 다 효과를 보는 것은 아니다.

최근 같은 변동성 장에서는 적립식펀드만한 정답이 없지만, 주가 상승기에는 거치식이 수익면에서 유리할 수 있다.

실제로 전국투자자교육협의회 등에 따르면, 주가상승이 대세이던 2004년부터 2007년까지 약 4년간 한 펀드에 투자했다고 가정했을 때, 적립식펀드의 수익률은 66.48%인데 반해 거치식 펀드의 수익률은 무려 134.01%로 수익률 면에서 두배 가까이 차이가 나는 것으로 나타났다.

이는 반대로 지수하락기에 투자를 했다면 수익률이 그만큼 마이너스가 될 수 있다는 의미이기 때문에, 거치식 투자는 투자경험이 풍부한 사람에게 적절하다는 게 전문가들의 조언이다.

|

"주가 단기 움직임에 부화뇌동 말고 목표수익률 정해 장기투자 접근을"

● 적립식펀드 투자 포인트는

적립식펀드는 소액을 꾸준히 저축하는 금융상품인 만큼 단기간에 고수익을 누릴 수 없다. 이 때문에 전문가들은 "단기적인 주가 흐름에 일희일비 말고 장기 투자 관점에서 접근해야 한다"고 조언한다.

김동엽 미래에셋자산운용 은퇴교육센터장은 적립식 투자시 유념해야 할 가장 중요한 투자 포인트로 '장기 투자 관점'을 유지하는 것이라고 지적했다.

평균 가격으로 주식을 매입한 다음 주가가 올라 목표수익에 도달했을 때 매도해 이익을 실현하는 것이 적립식 투자방법이다. 그런데, 주가는 항상 등락을 반복하기 때문에 평균가격을 갖기 위해서는 짧게는 3년, 길게는 5년 이상 유지해야 한다는 게 김 센터장의 조언이다.

실제로 펀드 환매자를 대상으로 한 최근의 조사에서 투자기간이 3년 이상일 때 투자자의 80%가 이익을 올렸다고 답하기도 했다.

목표수익률을 분명히 정해두는 것도 필요하다.

주가가 떨어질 땐 고통을 이기지 못해 팔고 싶다가도, 다시 주가가 상승하기 시작하면 더 오를 것 같아 팔지 못하는 게 사람 마음이다. 이때 주가의 등락에 따른 심리변화를 이겨 내려면 목표수익을 분명히 해야 한다고 김 센터장은 강조했다.

적정한 목표수익을 정해두고, 목표가 달성되면 이익을 실현하는 것이 현명한 투자 방법이다. 투자기간 동안 주가가 떨어진다고 해서 부화뇌동할 필요는 없다.

적립식펀드의 경우 주가가 떨어지면 평균매입단가도 함께 낮춰 향후 주가가 다시 상승할 때 더 나은 수익을 가져다 준다. 다시 말해 주가 변동성이 크다는 것은 그만큼 평균매입단가를 낮출 수 있는 기회가 많다는 의미다. 주가가 하락한다고 중도에 적립을 중단하는 것은 수익률 개선에 도움이 되지 않는다. 적립을 중단하는 것은 손실을 확정 짓는 행위일 뿐이다.

|