|

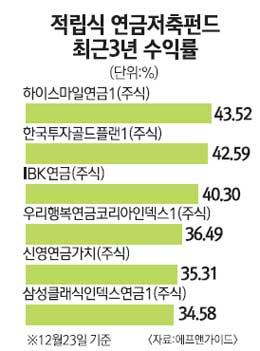

3년간 최고 수익률 43% 최근 3년간 매달 적립식으로 연금저축 펀드에 일정 금액을 투자했다면 최고 40% 이상의 수익을 얻을 수 있었던 것으로 분석됐다. 24일 금융정보업체 에프앤가이드에 따르면 하이자산운용의 주식형 연금저축펀드인 하이스마일연금펀드에 3년간 적립식 투자를 한 경우 23일 기준 수익률은 43.52%로 같은 기간 연금저축 펀드 적립식 수익률(28.46%)을 크게 웃돌았다. 연 소득 기준으로 과세표준이 1,200만원 초과, 4,600만원 이하인 근로자가 매월 100만원씩 분기별 납입 한도 300만원을 채워 3년간 투자했다면 약 1,566만원의 수익에 148만5,000원(2010년 소득세법 기준)의 소득공제 혜택을 누릴 수 있었던 셈이다. 이 경우 소득공제 금액까지 수익으로 환산하면 3년간 총 수익률은 47.62%에 달한다. 주식형 연금저축 펀드 가운데서는 한국투자골드플랜연금펀드1(42.59%)과 IBK연금펀드(40.30%) 등도 3년간 적립식 수익률 기준으로 40%를 웃도는 우수한 성과를 냈다. 또 혼합형 상품 중에서는 한국투자골드플랜연금펀드1(주식혼합), 신영연금60펀드(주식혼합) 등이 각각 28.09%, 27.35%의 수익률로 일부 성장형 주식펀드 대비 우수한 성과를 내기도 했다. 매년 연말 소득공제시즌이 다가오면 투자자들의 관심이 쏠리는 연금저축 상품은 대출과 국공채, 금융채 등 안전자산에 투자하는 은행ㆍ보험권 상품과 자산의 30~90%를 주식에 투자할 수 있는 펀드 상품으로 나뉜다. 특히 펀드 상품은 자산운용 방법에 따라 채권형ㆍ혼합형ㆍ주식형 등으로 나뉘는데 유형이나 운용사에 따라서도 수익률 편차가 크고 심지어는 동일 유형 내에서도 수익률 차이가 나는 경우가 있으므로 과거 수익률을 따져보는 것이 좋다. 거치식 수익률을 기준으로 살펴보면 3년간 우리행복연금이머징인덱스펀드1[주식-재간접형](-16.21%), 신한BNPP해피라이프연금글로벌ETF[주식-재간접형](-13.55%), 우리행복연금차이나인덱스펀드1[주식-파생재간접형](-30.85%) 등 해외펀드 상품은 모든 유형의 연금저축펀드 중 유일하게 마이너스 수익률을 기록중이다. 국내 주식형 펀드 수익률의 경우 운용사에 따라 수익률 편차가 컸다. 하이자산운용의 하이스마일연금펀드1[주식]가 3년 평균 37.17%로 가장 우수한 성과를 내고 있는 반면 푸르덴셜연금펀드KM1(4.66%), 미래에셋라이프사이클2030연금펀드1(9.58%), 하나UBS FirstClass연금펀드1(9.85%) 등 일부 주식형 연금저축은 혼합형펀드(11.68~26.89%)는 물론 채권형펀드 수익률(10.28~23.14%)에도 크게 못 미쳤다. 한편 다가오는 연말정산 시즌에 소득공제 혜택을 누리려면 올해 안에 연금저축에 가입해야 한다. 신동준 금융투자협회 집합투자시장팀장은 “올해 안에 연금저축에 300만원을 불입하면 세율 구간(6.6~38.5%)에 따라 19만8,000원에서 최고 115만5,000원까지 세제혜택을 누릴 수 있다”며 “특히 내년에는 연금저축과 퇴직연금을 합산한 소득공제 한도가 300만원에서 400만원으로 늘어나는 만큼 세테크 차원에서 연금저축에 관심을 가져볼 만하다”고 말했다.