中등 해외매출 증가… 내년에도 탄탄대로<br>신세계 등 대형 유통업체 4社 평균 이익 성장률 10%대 달해<br>기존 브랜드 로열티 수입 안정적… 섬유·의복 업체도 실적 개선

소비재 업종은 최근 중국과 베트남 등 해외 매출 증가에 내년까지 탄탄한 성장세를 이어갈 것으로 예상된다.

현대증권에 따르면 올 3ㆍ4분기까지 롯데쇼핑을 제외한 유통 종목의 상승률은 평균 20%를 웃돌았다. 신세계, 이마트, 현대백화점, 롯데쇼핑 등 대형유통 4개사의 평균 이익 성장률도 평균 10%대에 달하며 다른 업종을 압도했다.

전문가들은 유통 업종의 이러한 상승세가 내년까지 이어질 것으로 전망된다. 이상구 현대증권 연구원은 "물가 부담으로 인해 중산층의 가처분소득 둔화 현상이 일부 발생하겠지만 고가 명품의 소비 등으로 소비재 종목의 매출 성장은 이어질 것"이라며 "현대백화점, 롯데쇼핑 등 백화점의 매출은 내년에도 7% 이상 성장을 이어갈 것으로 보인다"고 전망했다.

특히 롯데쇼핑은 올해 동종업체에 비해 부진한 실적을 냈지만 내년 이후에는 이를 만회할 것으로 보인다. 안지영 IBK투자증권 연구원은 "내년 상반기 롯데백화점 9개점의 리뉴얼이 완료되면서 매출이 회복세를 보일 것"이라며 "중국법인의 구조조정 효과 등으로 수익성 개선 효과도 클 것으로 전망된다"고 말했다.

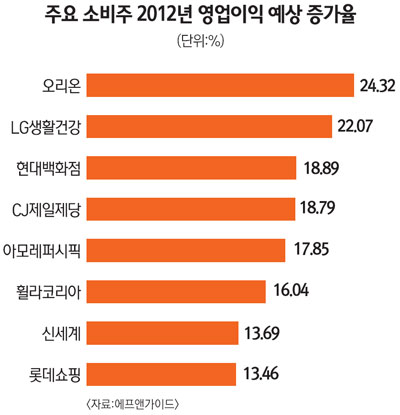

음식료 업종 역시 해외 부문의 성장 모멘텀이 강해 내년에도 탄탄한 성장세를 이어갈 것으로 보인다. 오리온은 중국과 베트남 시장에서 고성장 흐름을 보이며 내년에 20% 이상의 성장할 것으로 전망되고 있다. 지기창 NH투자증권 연구원은 "오리온의 내년 매출과 영업이익은 올해보다 각각 24.2%, 12% 늘어난 2조1,863억원, 2,625억원으로 전망된다"며 "중국시장에서 비스킷, 파이 등의 판가인상을 단행하며 이익률이 늘어날 것으로 보이며 베트남시장에서는 업계 1위를 유지하며 높은 매출 성장세를 이어갈 것"이라고 분석했다.

CJ제일제당 역시 국내 식품과 사료부문의 성장세에 힘입어 내년에도 두 자릿수 성장을 거둘 것으로 분석되고 있다. 양일우 삼성증권 연구원은 "CJ제일제당은 내년 국내식품에서 5.6%포인트, 사료부문에서 3.8%포인트, 해외바이오부문에서 1.4%포인트 성장하는 등 올해보다 매출이익이 10.8% 가량 늘어날 것으로 보인다"며 "내년에는 중국에서 라이신 설비 공장을 증설해 인도네시아에서 중국으로 물량을 이동할 필요가 없어졌다. 관세와 운반비를 절감할 수 있는 등 영업 개선효과도 클 것으로 기대된다"고 설명했다.

섬유ㆍ의복 업종은 기존에 론칭한 브랜드의 경쟁력 강화로 인해 매출 성장세와 수익성 개선의 기대감이 크다. 한섬은 내년 1ㆍ4분기를 포함해 3개 분기 연속 20%가 넘는 영업이익률 성장 행진을 이어갈 것으로 분석되고 있다. 정현진 교보증권 연구원은 "내년에 신규 브랜드 출시는 없지만 기존 브랜드의 로열티 수입이 탄탄한 만큼 올해와 비교해 13.9%의 매출 성장세를 보일 것"이라며 "내년 예상 주당순이익(PER)은 7.2%로 섬유의복 업체 시가총액 상위 6개 종목의 평균 PER보다 26~27% 가량 적은 상태여서 주가 상승 여력이 크다"고 설명했다.

LG패션 역시 내년 실적 개선세가 두드러질 것으로 예상된다. 윤효진 우리투자증권 연구원은 "올해 직수입브랜드로 론칭한 막스마라ㆍ버튼 등 신규브랜드의 매출 기여도가 커지는 데다 라퓨마ㆍ질 스튜어트 등 고가 브랜드의 성장이 예상된다"며 "LG패션의 내년 매출과 영업이익은 올해와 비교해 나란히 15% 상승한 1조5,724억원, 1,769억원에 달할 것"으로 내다봤다.