|

연봉 8000만원 - 3000만원

작년 각각 105만 - 26만원 공제

올해는 둘다 동일하게 66만원

자녀인적공제는

1명 15만원·2명 30만원

3명이라면 50만원 받아

부부 중 한명에 몰아줘야

월세도 세액공제라는데

월세도 세액공제라는데연봉 7,000만원 이하 근로자

올해 지출한 월세액의 10%

최대 75만원까지 환급 가능

1,600만 월급쟁이들의 최대 연중행사인 연말정산이 다가왔다. 연말정산 결과가 연출하는 직장 내 풍경은 드라마틱하다. 어떤 이는 자신의 계획소비를 뿌듯해하며 13월의 월급을 즐길 테고 오히려 세금을 더 내야 하는 이들은 생돈을 떼인 것 마냥 가슴 아플 것이다.

연말정산 공식은 해마다 바뀐다. 연말정산에 앞서 바뀐 세법을 주목해야 하는 이유다. 올해는 자녀 관련 추가공제와 일부 소득공제 항목이 대폭 바뀌었다. 고소득자의 경우 세부담이 크게 늘어나는 구조다. 이번 주 금융트렌드에서는 올해부터 새로 바뀐 내용과 연말까지 추가로 공제를 더 받을 수 있는 방법을 Q&A로 알아봤다.

Q.연말정산이란

A.월급이란 명칭에서 알 수 있듯 근로소득은 매월 발생한다. 여기엔 봉급, 상여금, 수당 등 모든 노동 대가가 포함된다. 매월 소득세를 근로소득 간이세 액표에 따라 원천징수하고 다음 해 2월에 실제 부담할 세액을 정산하는 게 연말정산이다. 근로자는 1년 간의 지출비용에서의 공제대상금액과 인적공제 사항을 적은 소득·세액공제신고서, 각종 증명서류를 2월 월급을 받기 전까지 제출해야 한다.

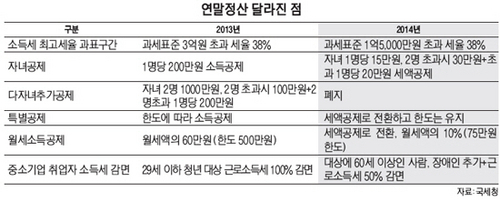

Q.작년과 달라진 점은

A.가장 큰 차이점은 자녀 인적공제와 의료비, 교육비, 월세액 등의 항목이 소득공제에서 세액공제로 바뀌었다는 점이다. 지금까지는 소득에서 공제대상금액을 빼고 남은 금액이 과세대상이었다. 올해는 소득에 대해 과세한 세금을 차감해 돌려주는 방식으로 전환됐다. 결과적으로 고소득자는 환급액이 줄어들고 저소득자는 늘어나게 됐다. 국세청은 이에 대해 과세형평을 위한 것이라고 설명했다. 특히 연봉 5,500만원 이상을 받는 근로자의 세부담이 커졌다.

Q.고소득자는 얼마나 부담이 늘어나나

A.예를 들어 총급여 8,000만원을 받는 A씨가 의료비로 400만원을 지출했다면 지난해 공제액은 105만6,000원이었다. 그러나 올해는 같은 금액을 지출해도 세액공제 전환 영향으로 공제액은 66만원에 그친다. 반면 총급여가 3,000만원인 경우 지난해에는 26만4,000원을 공제 받았는데 올해는 A씨와 동일하게 66만원을 받게 된다. 세액공제가 개인의 최고세율에 영향을 받지 않기 때문에 같은 금액을 지출한 사람이 받는 세액공제는 항상 같아진다.

Q.신용·체크카드 공제는

A.신용카드는 15%, 현금과 체크카드는 30%의 공제율이 적용된다. 특히 체크카드와 현금, 전통시장, 대중교통에 사용한 금액이 작년보다 늘었으면 10%를 추가 공제 받아 40%까지 적용된다. 그 동안 신용카드를 많이 썼다면 남은 열흘 기간 동안만이라도 체크카드를 집중적으로 사용하는 것도 방법이다.

Q.절세 금융상품 막차를 타도 될까

A.그렇다. 연말까지만 가입하면 추가 소득공제 효과를 노릴 수 있다. 소득공제 장기펀드, 각종 연금상품 등이 대상인데 연말까지 남은 기간이 많지 않아서 지금 가입하면 돌려 받는 금액은 소액에 머문다. 그러나 매년 연말정산을 해야 하는 점을 고려할 때 미리 가입해놓는 것도 좋은 방법이다.

Q.월세액 소득공제도 바뀌었다는데

A.최근 주택시장이 전세에서 월세로 바뀌고 있는 점을 반영해 월세액 소득공제도 세액공제로 전환했다. 총급여 7,000만원 이하 근로자는 750만원 한도 내에서 연간 월세액의 10%인 75만원까지 돌려 받을 수 있다. 종전에는 총급여 5,000만원 이하 근로자가 500만원 한도 안에서 월세액의 60%까지 소득공제가 가능했다. 예를 들어 총급여 3,000만원 근로자가 매달 월세로 50만원을 냈다면 작년에는 21만6,000원을 받았는데 올해는 60만원으로 늘어난다.

Q.맞벌이 부부 절세전략은

A.맞벌이 부부는 상호공제가 불가능하다. 단, 의료비는 예외다. 배우자를 위해 자신이 지출한 금액만큼 의료비 세액공제가 가능하다. 맞벌이 부부는 높은 과세율이 적용되는 배우자가 생계를 같이 하는 직계존속(시부모, 장인·장모)이나 자녀, 형제자매 등 부양가족에 대한 소득공제를 받으면 절세효과가 커진다.

Q.자녀세액 공제 받는 법

A.자녀세액공제는 1명 15만원, 2명 30만원, 3명 50만원을 받을 수 있다. 자녀수로만 계산하기 때문에 자녀가 3명 이상이고 부부가 적용하는 세율이 같다면 한 명이 몰아서 기본공제를 받는 게 유리하다.

Q.서류발급 시 주의사항은

A.연말정산간소화서비스는 공인인증서가 있어야만 접속할 수 있다. 영수증 발급기관에서 국세청에 제공하지 않는 자료는 조회되지 않는다. 해당 발급기관을 통해 확인해야만 한다. 주택자금공제의 경우 은행 등에서 제공한 저축불입금액과 원리금 상환액을 단순히 보여주기만 하기 때문에 구체적 공제요건은 스스로 살펴야 한다. 그래야 가산세를 피할 수 있다.