|

|

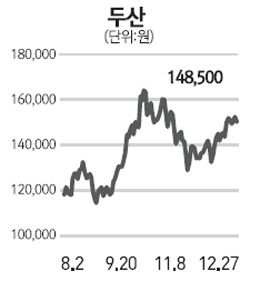

두산은 지난 2008년 1,000억원에 인수한 동명모트롤을 올 7월 자체 사업부로 합병했다. 모트롤 사업부는 유압부품 및 방위산업을 영위하고 있으며 관계사인 두산인프라코어와 밥캣의 업황 호전에 따른 내부 시장 확대로 유압 부문의 높은 성장이 예상되고 있다. 모트롤 사업부는 중국으로의 직수출도 확대시키고 있다. 현재 중국에는 유압부품을 생산하는 회사가 없고 일본 및 독일 제품보다 가격경쟁력을 확보함에 따라 수출에 우호적인 환경이 형성되고 있다. 모트롤 사업부의 중국 수출 비중은 2009년 16%였지만 올해 26%로 크게 늘어났다. 모트롤의 올해 생산능력은 월 1만7,000유닛이지만 내년에는 2만3,000유닛까지 늘리기 위한 설비 확대가 진행되고 있다. 이에 따라 이 사업부문의 2009년 매출액은 2,280억원에서 올해 3,900억원, 오는 2011년 4,500억~5,000억원으로 증가할 것으로 전망된다. 또 2012년부터 밥캣으로의 납품이 시작돼 지속적인 성장이 예상되며 점차 매출액 1조원 수준의 사업부로 성장할 것으로 보인다. 두산은 관계사인 두산중공업과 두산인프라코어의 업황 호전에 따른 지분가치도 확대되고 있다. 반면 리스크 요인으로 지목돼왔던 두산엔진이 기업공개(IPO)를 진행하고 두산건설은 현금 유동성을 확보한 두산메카텍과 합병해 재무리스크가 경감된 상태다. 밥캣 역시 2분기 연속 실적이 호전되고 있다. 이에 따라 두산의 그룹 리스크가 상당 부분 축소됐으며 밸류에이션(기업가치 대비 주가수준) 매력이 높은 두산의 기업가치가 부각될 것으로 분석된다.