수주증가 본격화·재무구조 개선으로 상승여력 커

남광토건이 중형 건설사들 가운데 눈에 띄는 해외 성장세를 바탕으로 주가 상승 여력이 높은 것으로 분석됐다.

한화증권은 3일 남광토건에 대해 “해외 수주가 본격적인 확대기에 진입하고 재무구조도 개선되는 등 펀더멘털이 지속적으로 좋아지고 있다”며 목표주가 2만2,000원과 투자의견 ‘매수’를 유지했다.

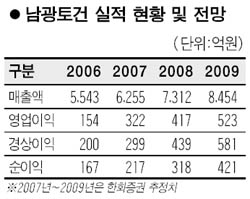

한화증권에 따르면 남광토건은 올해 토목(4,143억원), 건축(5,763억원), 해외(376억원) 부문에서 고르게 성장하며 창사 이래 처음으로 수주액이 1조원대를 넘어설 것으로 관측됐다. 더구나 이미 2조3,000억원대의 수주 잔액을 보유하고 있어 앞으로 3년간 연평균 매출액 증가율이 15.1%에 달할 전망이다. 영업이익증가율도 올해 109.8%, 오는 2008년 29.5%에 달할 전망이고 유상증자와 수익 개선 등에 따른 잉여금 증가로 부채비율과 순차입금 비율이 크게 좋아질 것으로 예상됐다.

특히 남광토건은 지난달 말 ZR-9 주택사업(2억4,100만달러), 소요 LNG 탱크 공사(2억5,300만달러) 등 올해 총 4억9,400만달러 규모의 프로젝트를 앙골라에서 수주했다. 또 현재 추진 중인 프로젝트 규모도 총 12억달러에 달해 내년에 추가적으로 6억달러 수주가 예상되는 등 해외 부문 성장세가 활발해지고 있다.

전현식 한화증권 연구원은 “남광토건은 해외 건설 분야에서 중형 건설사 가운데 최상위의 실적을 나타내고 있고 재무구조의 개선작업 등으로 주가가 현재보다 70% 정도 상승할 여지가 충분하다”고 분석했다.

한편 국내 분양시장에서도 남광토건은 양호한 주택분양률을 유지하고 있는 것으로 분석됐다. 현재 진행 중인 남광토건의 평균 분양률은 80%에 이르고 있고 올해 신규 분양사업지도 60%의 양호한 분양률을 기록 중이다.

재무구조 측면에서는 부채비율이 지난 2004년 645%에서 2005년 404%, 2006년 361%로 크게 개선됐으며 올해 말에는 222%로 축소될 전망이다.