푸르덴셜證, 단기-실적 장기-성장 모멘텀 모두 갖춰

현대제철이 장ㆍ단기 모멘텀을 겸비하고 있는 철강 업종에서 최고 유망주라는 분석이 나왔다.

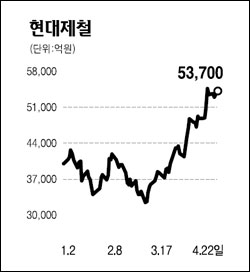

푸르덴셜투자증권은 22일 “현대제철이 단기적 실적 모멘텀과 장기적 성장 모멘텀을 모두 확보하고 있어 주가 상승 여력이 철강 업종 내에서 가장 크다”며 목표주가를 5만2,000원에서 7만5,000원으로 올렸다. 김강오 푸르덴셜투증권 애널리스트는 “고가의 스크랩(고철) 재고가 1ㆍ4분기에 투입 완료됐고 철근 수요가 지난 3월부터 지난해의 80% 수준으로 회복돼 원가하락과 판매량 증가가 예상되는 2ㆍ4분기 이후 영업이익 안정화가 가능할 것”이라고 말했다.

푸르덴셜투자증권은 현대제철의 1ㆍ4분기 실적으로 매출액은 지난해 동기 대비 11% 하락한 1조8,944억원, 영업이익은 66% 감소한 757억원으로 추정했다. 반면 2ㆍ4분기에는 매출액과 영업이익이 각각 1조9,620억원, 1,490억원으로 늘어날 것으로 전망했다.

김 애널리스트는 “800만톤 규모의 새 고로가 올 하반기에 완공된다”며“새 고로가 모두 정상 가동되는 오는 2012년부터는 연간 EBITA(이자ㆍ세금ㆍ감가상각비 차감 전 이익)가 2조3,000억원으로 올해 대비 155% 증가하고 대규모 투자에 대한 본격적인 자금회수가 시작될 것으로 예상된다”고 설명했다.

양기인 대우증권 애널리스트도 “1ㆍ4분기 영업이익 부진은 판매부진과 감산, 고가원료 투입, 환율상승 등에 따른 것”이라며 “하지만 2ㆍ4분기부터는 성수기 도래, 가동률 상승, 환율 안정 등에 따라 수익성이 호전될 것”이라고 전망했다. 대우증권은 현대제철에 대해 ‘단기매수’에서 ‘매수’로 상향 조정하고 목표주가는 6만5,000원으로 높였다.