홈

경제·금융

경제·금융일반

"대출시장 위축되나" 은행들 '전전긍긍'

입력2006.03.30 18:24:15

수정

2006.03.30 18:24:15

금융감독당국이 대출상환능력을 까다롭게 해 주택담보대출 규제를 강화하자 시중은행들은 주택담보대출 영업이 크게 위축되지 않을까 전전긍긍하고 있다.

은행의 주택담보대출 담당자들은 “금감위의 대출기준 강화로 대출 대상자가 줄어드는 것이 불가피하다”며 “새로운 형태의 주택담보대출 상품개발에 서두를 것”이라고 말했다. 대출선의 다변화를 통해 시장위축에 대비하겠다는 설명이다. 다른 한편 과다하게 부풀려진 부동산담보대출 규모를 줄여 부동산 거품 붕괴시 은행의 리스크 부담을 줄이려는 감독당국의 의지도 숨어 있다.

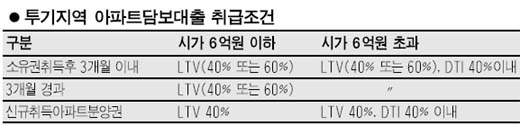

이번 조치의 핵심은 투기지역에서 부채상환비율(DTI) 개념을 까다롭게 적용하는 것이다. DTI는 선진국은 물론 국내에서는 고정금리 방식의 모기지론(보금자리론)을 취급하고 있는 주택금융공사에서 대출기준으로 적용해오던 것으로 담보인정비율(LTV)이 주택의 담보가치에 따라 대출금액의 비율을 산정한다면 DTI는 대출자의 현금흐름과 개인별 상환능력을 감안하는 방식이다.

주택금융공사는 시중은행보다 높은 LTV 70%를 적용하고 있는데 DTI가 33% 이내에 들지 못할 경우 LTV 기준을 낮춰 잡고 있다. DTI 기준에 미달할 경우 실제 빌려 쓸 수 있는 대출금이 줄어드는 구조인 것이다. 이영태 주택금융공사 유동화개발부 과장은 “DTI는 원금과 이자를 동시에 갚아나가야 하는 원리금 상환 방식의 모기지론에 많이 사용되는 방법”이라며 “소득 수준이 어느 정도 되는지 파악해서 대출금의 수준을 제한할 수 있다”고 설명했다.

박화재 우리은행 주택금융사업단 부부장은 “기존에는 30세 미만의 미혼자나 부부가 주택을 가진 사람들만 DTI를 적용했다”며 “이번에 투기지역 전체로 확대됐고, 특히 6억원이 넘는 주택의 경우 소유권 이전 후 3개월이 지난 시점부터 대출이 가능하기 때문에 담보대출 대상자가 줄어들 것”이라고 말했다.

은행권에서는 이번 조치로 주택담보대출시장 축소가 불가피한 것으로 보고 있다. 김호영 하나은행 론센터 차장은 “투기지역에서 고가주택을 사려는 고객들에게는 DTI 적용에 따른 대출가능 금액이 줄어들기 때문에 은행들의 경우 영업 측면에서는 부담으로 작용할 것 같다”면서 “6억원 이상이라는 점에서 투기세력을 막는 데는 효율적일 것”이라고 설명했다.

한편 규제대상이 6억원 이상의 고가주택 구입자에 한정되기 때문에 서민층에 미치는 영향은 미미할 것이라는 분석도 있다. 임병수 국민은행 개인소호여신부장은 “투기지역이 아닌 곳은 6억원 이상의 주택비율이 높지 않기 때문에 별다른 영향이 없을 것 같다”고 말했다.

- 김정곤 기자

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>