|

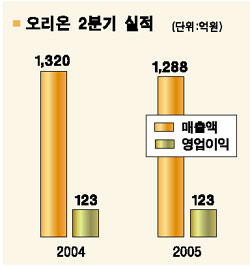

오리온이 다소 부진한 2ㆍ4분기 실적을 발표했지만, 주가전망은 긍정적인 것으로 나타났다. 오리온은 지난 13일 장 종료 후 공시를 통해 매출은 전년 대비 2.4% 떨어진 1,288억원, 영업이익은 0.2% 증가한 123억원을 기록했다고 밝혔다. 이에 대해 전문가들은 당초 시장 컨센서스보다 낮은 수준이라고 평가하면서도 3ㆍ4분기부터는 실적 회복이 예상되고 자회사 가치상승에 따른 지분법 평가이익도 증가추세에 있어 긍정적인 주가흐름을 유지할 것으로 내다봤다. 전문가들은 2분기 매출감소는 국내 제과 시장의 축소 때문이며 시장 점유율은 오히려 26.6%(2004년 25%)로 상승했다는 점을 평가했다. 또 3분기부터는 경쟁사인 해태제과의 파업으로 시장 점유율의 추가적인 상승이 기대되고 껌ㆍ초콜렛 등 제품 판매가 호조를 보이고 있어 실적이 개선될 것으로 예상했다. 이와 함께 자회사인 온미디어의 상반기 매출이 전년대비 40%, 영업이익은 100% 정도 증가한 것으로 파악되는 등 가치가 계속 오르고 있어 모회사인 오리온의 주가 상승으로 이어질 것으로 전망됐다. 이의섭 삼성증권 연구원은 “오리온 주가는 실적보다는 자회사 영향을 더 많이 받는다”며 목표주가 17만8,000원에 ‘매수’ 투자의견을 유지했다.