작년 현금배당등 16조…조달자금보다 3배 많아<br>'본말전도' 현상 심화 성장잠재력 훼손우려

지난해 기업들이 증시 상장유지를 위해 지출한 비용이 주식시장에서 조달한 자금보다 3배나 많은 것으로 나타났다. 증시가 자본조달 창구가 아니라 기업자금을 빨아들이는 ‘블랙홀’로 변질되고 있는 것이다.

27일 증권선물거래소에 따르면 지난해 유가증권시장(거래소) 상장사의 현금 배당액 및 자사주 매입액은 각각 10조1,409억원, 5조9,587억원에 달했다. 무려 16조996억원의 기업 자금이 ‘주주가치 제고’라는 명목으로 지불된 셈이다. 이는 지난해 상장사 전체 순이익 47조8,000억원의 3분의 1에 달한다.

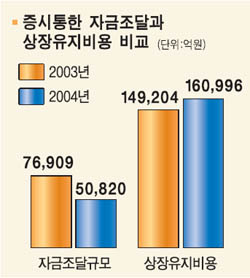

반면 지난해 기업들이 증시를 통해 조달한 자금은 기업공개(IPO) 5,556억원, 유상증자 금액 4조5,264억원 등 모두 5조820억원에 불과했다.

국내 대표기업인 삼성전자의 경우 지난해 순이익 10조7,000억원의 절반 이상인 5조3,638억원을 자사주 매입(3조8,000억원)과 배당(1조5,638억원)하는데 사용했다. 이에 비해 삼성전자의 유상증자는 지난 99년이 마지막으로 최근 5년 동안 증시를 통해 조달한 자금은 전혀 없다.

문제는 이 같은 ‘본말전도’ 현상이 갈수록 심화되고 있다는 데 있다. 지난 2003년만 하더라도 유가증권시장 상장사의 IPO(5,247억원) 및 유상증자 금액(7조2,266억원)은 지난해보다 2조6,000억원이나 많은 7조6,909억원에 달했다. 반면 자사주 매입액(7조6,938억원)과 현금배당금(7조2,266억원) 등 상장유지 비용은 총 14조9,204억원. 역시 상장유지비용이 자금조달 규모에 비해 월등히 많지만 그 격차가 2배에 불과했었다.

이 때문에 국내 증시가 기업의 직접 금융을 돕기는커녕 투자위축을 가져와 결과적으로 미래 성장 잠재력을 훼손하는 게 아니냐는 우려가 고조되고 있다. 실제로 당기순이익에서 배당총액이 차지하는 배당성향은 2년 연속 20%를 넘었고 순이익 이상으로 배당한 기업도 8곳에 달한다.

윤창현 명지대 교수는 “외환위기 이후 외국인 주주들이 대거 등장하면서 1만달러 소득 국가임에도 2만~3만달러 국가 수준의 주주가치 보장을 요구 받게 됐다”며 “그 결과 대다수 기업들은 리스크테이킹(Risk-taking)은 하지 않고 메니지먼트(Management)에만 매달리고 있다”고 설명했다.

시가총액 10위권의 한 상장사 관계자도 “지난해 SK텔레콤 사례에서 보듯 외국인 주주의 압력으로 대규모 투자 계획을 발표하는 데 눈치를 보는 실정”이라며 “주력 사업 매각, 해외로 본사 이전 요구 등 경영권 간섭도 비일비재하다”고 말했다.

외국인 등 주주들의 경영권 간섭 심화 및 배당 압력 가중 등으로 인한 이 같은 ‘고상장비용구조’를 완화하기 위해서는 부당한 경영간섭에 대한 보완장치와 기업의 투자를 촉진할 수 있도록 하는 제도적인 장치가 마련돼야 한다는 지적이다.

윤 교수는 “각종 규제와 주주우선주의가 맞물리면서 문제가 점점 심각해지고 있다”며 “기업들이 벌어들인 돈을 증시에 투입하기보다 투자에 쓸 수 있도록 하는 데서 해결의 실마리를 찾아야 할 것”이라고 말했다.