|

|

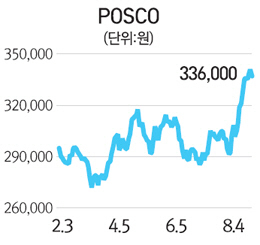

포스코의 투자 포인트를 한마디로 정리하면 '더 이상 나빠질 것이 없다'라고 할 수 있다. 철강 업황은 속도가 빠르지는 않지만 개선되고 있다. 미얀마 가스전이 가동되는 대우인터내셔널을 필두로 비철강 자회사 실적 역시 좋아질 것으로 보인다. 또 철강업황 개선의 도움이 없이도 투자비 감축과 비수익성 자회사 구조조정을 통한 자기자본수익률(ROE) 상승이 전망된다는 점도 긍정적이다

글로벌 철강 업황 악화의 주원인으로 지목되는 공급과잉은 점차 해소될 것으로 보인다. 생산능력의 증가는 제한적이지만, 수요는 3% 수준의 성장이 기대되기 때문이다. 이에 따라 앞으로 글로벌 철강시장의 공급과잉은 점차 해소되는 국면으로 진행될 것으로 보인다.

철강의 주요 원재료인 철광석 및 원료탄의 공급과잉으로 철강사들의 구매 협상력이 회복되고 있어 철강사의 수익성은 향상될 것으로 전망된다. 원재료 가격 약세는 제품가격 상승을 어렵게 하기도 하지만 2004년 이후 광산 기업에 빼앗긴 수익성을 회복할 수 있다는 점에서 철강사의 수익성에는 긍정적으로 작용할 것이다. 특히 자체 광산을 보유하고 있는 포스코의 구매 협상력 회복은 더욱 두드러질 것으로 판단한다.

또 포스코는 앞으로 3년은 투자비는 줄이고 비수익성 자회사는 구조조정 하는 '내실 있는 성장'이 기대돼 다른 철강사들에 비해 투자 매력이 높다고 판단한다. 지난 5월19일 발표된 권오준 신임 회장의 중장기 전략 방안 발표 후 포스코의 행보가 중장기 전략의 방향과 부합한다는 평가를 받으며 투자자들의 신뢰를 얻고 있다. 기업 안팎으로 더 나빠질 것이 없는 포스코의 선전을 기대한다.