빚으로 빚 갚는 '돌려 막기' 갈수록 늘어<br>작년 카드론 0.8%P·현금서비스는 3.1%P 증가<br>대부분 생활비로 사용… 부실로 이어질 가능성 커<br>금리 올라 상환 못할땐 카드사 건전성 악화 불가피

| | 지난 2003년 카드대란을 겪은 후 신용카드사들이 정도 영업을 다짐하면서 '절제된 영업'을 다짐했지만 정작 저신용자 등을 중심으로 카드 발급과 대출이 늘어나면서 부실 위험이 날로 커지고 있다. 카드 발급 서류에 기입하는 고객의 옆에 비치된 정도 영업 서약서가 유난히 눈에 띈다. /서울경제 DB |

|

지난 2003년 신용카드 대란을 경험한 금융 당국은 전례 없이 높은 강도로 카드사의 목줄을 조이고 있다. 심지어 돈을 빌려오는 것을 차단해 신규 대출을 차단하는 방법까지 동원하고 있다.

하지만 정작 시장은 달아오를 대로 달아올랐다. 사후약방문이라는 얘기가 나오는 이유다.

특히 저신용자에 대한 카드발급과 대출 증가는 카드시장 위기의 뇌관으로 등장하고 있다.

카드업계가 시장점유율을 높이기 위해 카드발급 확대에 집중하고 가맹점 수수료 인하에 따른 수익을 보전하기 위해 카드대출에 영업력을 쏟은 결과 저신용자의 카드대출이 위기에 다다른 것이다. 아직 급격한 연체율 상승 등으로 이어지지는 않고 있지만 저신용자가 카드대출금 대부분을 생활자금으로 소비해버리는 점을 감안하면 부실로 이어질 가능성이 높다. 특히 카드대출 이용고객 중 다중채무자와 복수카드론 이용자 비중이 상승하고 있는 것은 이른바 '돌려 막기'를 하는 사람이 늘어나고 있다는 신호다. 2003년 카드대란이 재발할 전조가 아니냐는, 조금은 확대포장된 해석이 나오는 것도 이 때문이다.

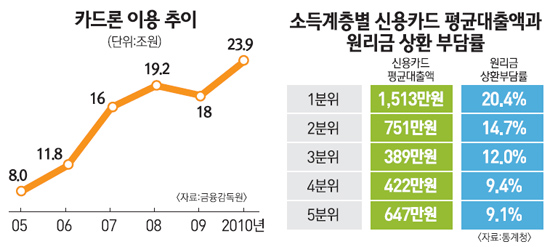

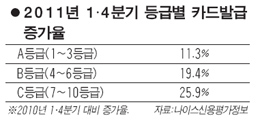

◇저신용자 생활대출 급증이 문제=신용카드에 대한 경고음이 커지는 가장 큰 이유는 저신용자의 대출이 크게 늘고 있기 때문이다. 지난해를 기점으로 카드업계의 저신용자 카드발급 건수는 크게 증가했다. 2009년 64만 건이었는데 지난해에는 100만 건으로 무려 26만 건이나 늘었다.

저신용자가 사용하는 카드대출도 함께 늘었다. 2009년 말 26.1%였던 저신용자 카드론대출 비중은 지난해 말 26.9%로 0.8%포인트 늘었다. 같은 기간 현금서비스 비중 역시 34.9%에서 38%로 3.1%포인트 증가했다.

저신용자가 급전을 마련하지 못해 사용하는 리볼빙 서비스도 마찬가지다. 금융감독원에 따르면 2010년 말 카드사의 리볼빙 이용잔액은 5조5,000억원으로 1년 전에 비해 4,000억원(7.8%) 늘었다. 리볼빙 서비스 이용회원도 273만명으로 전년 대비 10.5%나 증가했다. 이 중 신용등급 최하단인 9~10등급의 카드이용 비중은 각각 13.03%, 16.36%이다. 전체 리볼빙 금액 중 9~10등급이 차지하는 비중은 36.4%에 달한다.

제윤경 에듀머니 이사는 "할부판매에서 재미를 보지 못한 카드사가 현금서비스나 카드론 등을 통해 수익을 보전하기 위해 저신용자나 저소득층에 공격적으로 카드를 발급하고 있다"며 "손쉽게 대출 받을 수 있는 카드대출을 이용해 다른 대출의 이자나 원금을 상환하는 '돌려 막기'도 나타나고 있다"고 말했다.

◇'시한폭탄' 돌리기 자연되나=2003년 카드대란 메커니즘은 무분별한 카드발급→카드사용 및 대출 남발→미상환으로 인한 부실 증가→카드사 건전성 악화로 설명할 수 있다. 이후 금융 당국과 카드업계는 무분별한 카드발급과 대출남발을 막기 위해 다양한 규제와 꼼꼼한 심사제도를 도입해 운영하고 있다. 그 결과 전체 카드대출 연체율은 2% 이내로 관리되고 있다.

하지만 저신용자는 상환능력이 떨어지기 때문에 금리상승 등이 뒤따를 경우 대출금을 갚지 못할 가능성이 높다. 한국은행에 따르면 2010년 예금은행의 평균금리는 가계대출 5.4%, 주택담보대출 5.0% 수준이며 비은행 예금취급기관(상호저축은행ㆍ신협ㆍ새마을금고 등)의 평균 대출금리는 6.6%이다. 반면 신용카드의 카드론 평균금리는 16.1%에 달한다. 그나마 공식 집계된 금리일 뿐 실제로 신용등급이 떨어지는 사람은 훨씬 높은 금리를 적용 받는다. 전효찬 삼성경제연구소 연구원은 "신용카드 대출은 은행대출에 비해 상대적으로 금리가 높기 때문에 그만큼 개인에게 이자부담이 가중될 수밖에 없다"고 지적했다.

대출을 갚지 못하면 카드사의 재무건전성 악화로 이어질 수밖에 없다. 물론 신용카드 대출이 전체 카드 이용액에서 차지하는 비중이나 연체율 등은 아직 우려할 만한 수준은 아니다. 하지만 카드대출 급증에 따라 카드사들의 레버리지도 빠르게 올라가고 있다. 자산 건전성이 악화될 환경이 조성되고 있는 셈이다. 실제 올 1ㆍ4분기 카드사들의 평균 레버리지는 4.1배로 지난해 같은 기간 3.8배에 비해 늘었고 일부 카드사의 경우 레버리지가 7배를 넘는 사례도 나타나고 있다. 당국이 뒤늦게 레버리지를 규제하겠다고 나섰지만 카드사의 기운은 한껏 과열돼 있다.

전 연구원은 "2003년 발생했던 카드 사태도 연체율이 지속적으로 상승하면서 시작된 것"이라며 "계속해서 레버리지를 이용한 카드론이 확대된다면 신용카드사의 자본과 자산건전성이 빠르게 악화될 위험이 있다"고 말했다.