홈

경제·금융

정책

'저축'서'투자'로…금융시장 중심축 이동

입력2007.06.15 17:47:02

수정

2007.06.15 17:47:02

증권사서 이체·지급결제등 은행수준 서비스<br>다양한 투자상품 취급, 소비자 선택폭 커져<br>상품·서비스개발등 업계 무한 생존경쟁 돌입

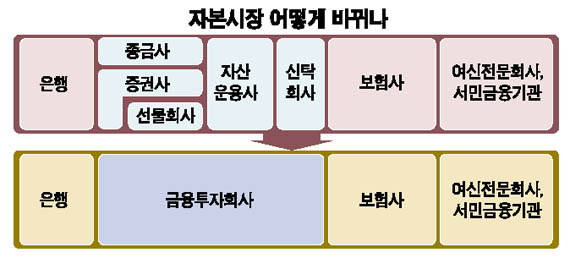

‘자본시장과 금융투자업에 대한 법률(자통법)’이 15일 국회 재정경제위 소위를 통과한 데 대해 금융ㆍ증권업계에서는 ‘금융 빅뱅’의 서막이 오른 것으로 평가하고 있다. 오는 9월 정기국회를 거쳐 2009년 자통법이 시행되면 개인들은 증권사에서도 자금이체ㆍ지급결제 등 은행 수준의 서비스를 받을 수 있게 된다. 이에 따라 증권ㆍ선물ㆍ자산운용업 간의 벽이 허물어지면서 금융투자회사의 대형화가 빨라져 세계적인 투자은행의 탄생도 예고되고 있다.

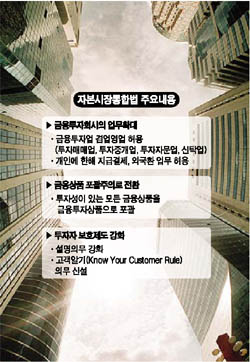

◇저축에서 투자의 시대로=자통법이 본격적으로 시행되면 금융시장의 중심이 저축에서 투자로 빠르게 이동할 것으로 예상된다. 또 다양한 금융상품 개발로 소비자들의 선택의 폭이 크게 확대돼 편익이 크게 향상될 것으로 기대된다. 개인들은 금융투자회사(지금의 증권사)에서 은행 수준의 서비스를 받을 수 있게 된다. 이는 모든 증권사들이 은행 지급결제망에 직접 참여하는 것이 가능하기 때문이다. 최상묵 재정경제부 과장은 “규모에 관계없이 모든 증권사가 은행 지급결제망에 참여할 수 있다”면서 “다만 리스크를 줄이기 위해 한은이 지급결제 업무에 대해 감독권을 갖도록 했다”고 말했다.

이에 따라 증권사에 계좌를 개설하기만 하면 입출금ㆍ자금이체ㆍ결제ㆍ공과금납부와 같이 그동안 은행에서만 받았던 서비스도 제공받을 수 있게 된다. 주식ㆍ선물ㆍ펀드 등 기존 서비스도 모두 제공된다.

금융상품의 개발과 운용에 대한 규제도 대폭 풀렸다. 그동안 금융투자회사는 법령에 열거된 금융상품 취급만 가능했지만 자통법은 투자성이 있는 모든 금융투자 상품을 취급할 수 있도록 했다. 이에 따라 날씨파생상품 등으로 상품이 대폭 늘어난다.

◇투자자 보호장치 강화돼=투자자 보호장치도 선진국 수준으로 강화된다. 금융투자회사는 원금손실 위험이 있는 금융투자상품의 투자를 권유할 경우 ‘투자상품 설명의무(Product Guidence)’를 지게 된다.

금융투자회사는 상품에 대한 전문적 지식이나 분석능력이 없는 일반투자자에게 투자를 권유할 때는 팔고자 하는 상품의 내용과 위험을 충분히 설명한 뒤 이를 투자자가 이해했음을 확인하는 서명을 받아야 한다.

투자를 권유하기 이전에 투자자의 투자목적ㆍ재산상태ㆍ투자경험 등을 인터뷰를 통해 확인하고 서면으로 확인받는 ‘고객알기(Know your Customer)’ 의무도 신설된다. 금융투자회사가 고객의 위험감당 능력을 고려해 투자상품을 팔아야 한다는 것이다.

현행 법률로는 불완전 판매로 소비자가 피해를 입었을 경우 소비자가 피해를 떠안을 수밖에 없지만 자통법이 시행되면 배상책임은 은행이나 증권사 등 판매창구의 몫으로 넘어가게 된다. 충분한 설명을 제공했다는 점을 입증하는 책임도 금융회사의 몫이 된다.

◇증권사 무한 생존경쟁 돌입=자통법이 시행되면 증권사 간의 우열이 분명해지면서 생존경쟁이 치열해질 것으로 예상된다. 단순한 가격 덤핑이나 경쟁사 상품 베끼기만으로는 살아 남기 어려울 전망이다.

증권사들은 경쟁에서 우위를 차지하기 위해 자본 규모를 확충하고 상품 개발 및 서비스 능력을 키우기 위해 몸집 불리기와 인력충원에 사활을 걸 것으로 예상된다. 이 같은 경쟁에서는 은행 계열의 증권사가 우위에 설 것으로 전망된다.

하지만 자통법 통과까지는 아직 난관이 남아 있다. 일부 정치권과 노동계에서 자통법 제정에 반발하고 있기 때문이다. 일부 국회의원은 금산분리를 훼손했다며 특정 그룹 편들기 의혹을 제기하고 있고 증권업노조도 “외국 자본의 한국 진출이 용이해져 투기자본의 천국이 될 것”이라고 반발하고 있다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>